「広島、長崎に於ける原子爆弾に依る物的被害

(附人的被害)」第一 総論

注意 資料の性質上

極秘扱いを厳守せられたし

1、本報告書は戦争被害調査資料、6、「広島長崎に於ける原子爆弾に依る物的被害算定方法」(謄写に附さず)を基礎に作成したもので、広島長崎両地区に於ける原子爆弾による直接的物的被害に関する右基礎資料の要約的資料である。従って被害額の評価算定の方法に関する詳細なる説明はすべて前記資料に譲り、本報告書に於ては被害の大要を述べるに止めるが、本論に入るに先立ち予め原子爆弾被害の概念を明かにして置こう。

2、先ず原子爆弾の被害を定義すればここで言う原子爆弾の被害とは広島及長崎に於て蒙った物的財貨の直接被害のことであって、「国富被害」の場合と同様物的被害であっても純粋軍用財貨の喪失、間接被害はこれに含まれない。従って兵器艦艇航空機等の被害は当然除外される。但し兵舎、その所蔵財貨等の如き戦後平和転換が可能であったと考えられる準軍用財貨の被害は本被害中に含まれている。地域的にはこれを広島長崎両市内と限定せず広く罹災全地域の被害を対象

とした。

3、次に項目の分類であるが、種類別には「建築物」「道路」「港湾河川」「橋梁」「林野」「工業用機械器具」「鉄道及軌道」「諸車」「船舶」「電気及瓦斯供給設備」「電信電話及放送設備」「水道設備」「所蔵財貨(家具家財、生産品仕掛品資材原料)」「雑」の14項目とし、更にこれらは各々罹災時に於ける所有別に「官有」「公有」「私有」の三者に分った。以上の分類は国富被害のそれに準じて行ったものであるが、被害僅少且調査困難な「樹木」「金銀その他貴金属地金」等は省略した。

4、原子爆弾被害の概念の説明の中最も重要なものは、国富被害に於けると同様各被害財貨の金額評価に関するものである。一項で述べた如く個々の財貨の評価については別資料に詳述した故、ここでは評価の一般基準のみその概略を記して置こう。

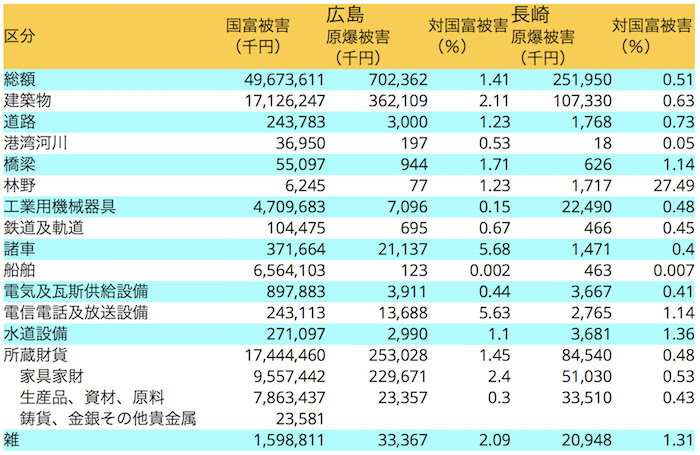

先ず原則として台帳価格又はこれに準ずる価格の明瞭なものは当該価格を基礎とし、これを物価指数により終戦時(昭和20年8月)現在の価格に換算し、この換算額から経過年数による償却額を差引き終戦時の被害額を評定することとし、台帳の存在せざるものについては終戦時の公定価格或はこれに準ずる価格より減耗を斟酌した平均単価を算出し、これに被害数量を乗じて被害額を求めた。

但し、道路、橋梁等一部の財貨の評価は止むを得ず終戦時現在の復旧価格をもってした。これによって明かなる如く本報告書に於て示す金額は一部例外を除いた他はすべて経過年数による減耗を斟酌した所の終戦時現在に於ける実質的な被害額である。それ故この中には闇価格は含まれて居ない。尚物価指数はすべて日本銀行調査東京卸売物価総平均指数(昭和5年を100とし終戦時298、昭和10年を100とし終戦時291、戦時を100とし昭和22年末2785)を一律に適用した。

5、以上によって原子爆弾被害の概念は一通り明かにされた故、これによりその実体の概要につき述べよう。先ず原子爆弾による広島長崎の被害総額は終戦時現在価格で夫々(それぞれ)7億236万2000円、2億5195万円であり、国富被害総額(496億7361万1000円)の1分4厘1毛、5厘1毛となっている。今これを最近の公定価格に換算してみると昭和22年末現在では広島195億6078万2000円、長崎70億1680万8000円となる。

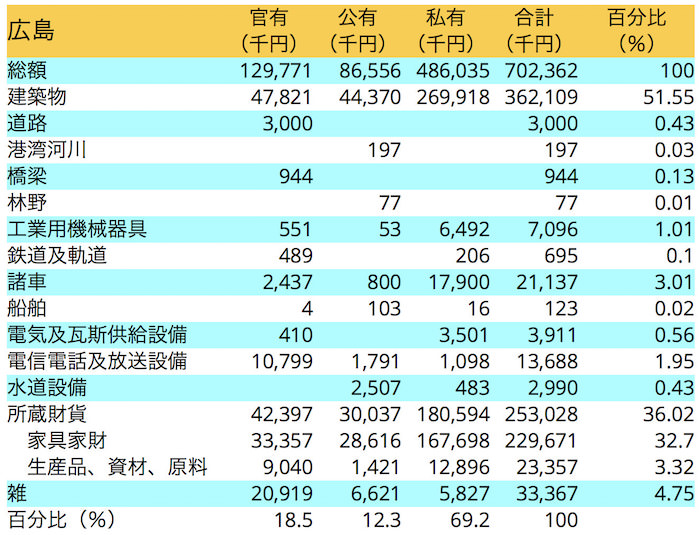

6、被害総額中最大の割合を占めるものは所有別では両者とも私有で、夫々総額の6割9分2厘、7割1分2厘を占めている。

これを表示すると左の如くである。

【広島の被害額(千円)】

官有 129,771(18.5%)

公有 86,556(12.3%)

私有 486,035(69.2%)

総計 702,362(100%)

【長崎の被害額(千円)】

官有 31,940(12.7%)

公有 40,748(16.2%)

私有 179,262(71.1%)

総計 251,950(100%)

表によれば広島の被害額中官有が2割近くを占めているが、これは広島市がいわゆる軍都であり、その中心地区にあった兵舎並びにその所蔵財貨等が潰滅的被害を蒙った為である。これに反し長崎は元来かかる準軍事的財貨は殆どなく、又一般官有財貨も少額であった為被害額は公有の方が高額を示している。

7、項目別被害額の中では両者とも建築物が最高を示し夫々総額の5割1分6厘、4割2分6厘でこれに次いで広島では所蔵財貨(3割6分)雑(4分8厘)諸車(3分)、長崎では所蔵財貨(3割3分6厘)工業用機械器具(8分9厘)雑(8分3厘)等が高額である。尚広島長崎の原爆被害の各項目別内訳は左表の如くである。

(備考)本数字中に含まれている準軍事的財貨の被害額(すべて官有)は左の如くである。

建築物15,318(千円)/工業用機械器具116(千円)/家具家財10,186(千円)

(備考)軍事的財貨の被害は一切含まれず。

8、次に前2項で述べた被害額を生産財、消費財の別に見ると次表の如くである。尚両者の区別は左記によった。

イ、生産財

建築物(工場、倉庫、駅舎関係建築物、通信関係建築物)。道路。港湾河川。橋梁。林野。工業用機械器具。鉄道及軌道。諸車。船舶。電気及瓦斯供給設備。電信電話及放送設備。水道設備。生産品、仕掛品、資材、原料(消費財に含まれざるもの)。雑(専売局、鉄道、郵便電信関係設備機器等)。

ロ、消費財

建築物(生産財に含まれざるもの)。家具家財。生産品、仕掛品、資材、原料(専売局、衛生試験所、日赤等に関係せるもの)。雑(医療機器、図書、国宝、史蹟等生産財に含まれざるもの)。

これによれば生産財対消費財の比率は広島1対3.9、長崎1対2.1で広島は高比率を示しているが、これは6項で述べた如く広島が軍都であり又工場等の被害が比較的少かったことに起因する。これに反し長崎は造船、製鋼等の大工場の被害が多大であった為この比率は低い。

9、最後に原子爆弾被害を項目別に国富被害と比較してみよう。但しこの場合、両者間には一部評価方法の相違、被害単価の相違があり、又原爆被害の調査と国富被害調査とが別個に行われ従って資料も殆(ほと)んど相異るものを使用した為この間に多少の喰違いがあるので次表に示す比率は必しも完全なものとは言えないが、参考としてここに掲げる。