日本初の個人投資家が教える「起業の教科書」

「失敗は成功のもと」というエジソンの有名な言葉があります。これは実際には「失敗することで、成功しない方法を見つけられる」という意味だそうです。次に同じ方法をとらなけば、成功する確率は格段に高まるのです。

ただし、ここで注意すべきは、次のやり方が成功への道筋だとは限らない点です。次の道も失敗への道かもしれない。だからこそ、なるべく多くの失敗例を知り、分析していく必要があるのです。

第1節 市場にはタイミングがある

創業期において、月次決算を求めることはナンセンスです。

しかし、事業計画を立ててこれを実行する以上、計画どおりに事業が進んでいるかどうかをチェックするのは、経営者として最低限しなければならないことです。計画を実行し、その結果をチェックするという品質管理のPDC(Plan,Do,Check)は、いつでもどこでも行わなければ経営しているとはいえないのです。

これがなければ、事業は海図とコンパスなしに航海するのと同じで、船は漂流してしまいます。PDCの結果、改善が必要とわかったら、次の対策を行うのがA(Action)です。創業時には得てしてこうなればよい、こうしたい、といった起業家の夢と結果への憧れで計画を立てがちです。

創業前に実行可能な計画を立て、実行の手立てまで盛り込んだビジネスプランが作られていれば、結果をチェックし、計画のどこが甘かったのか、前提が間違っていたのか、など次の対策を打つことができます。

第9章で書いた(19)TL社の例も(7)G工務店の例も、事業計画の齟齬といえるでしょう。

しかし、TL社がG工務店と違うのは、市場の立ち上がりという予測の大変困難なところに齟齬があった点です。創業時点から2年間は業界でも市場はNHKの目標どおりに立ち上がるとの予測でした。しかし、その後、大幅に下方修正されていくのです。

技術の革新による競合の出現と、潜在市場の顕在化はもっとも予測の難しいところです。どのような専門家も予測違いということがありえます。

TL社の場合はリスク回避ができず、出資総額の3分の1のM&Aとなりましたが、最終的には2倍のリターンを得た投資家がいたということは、計画の齟齬とは言い切れないところもあります。M&A先に出資を続けるという手法はベンチャーキャピタル業界では常識なのかもしれません。

TL社の齟齬は典型的なタイミング外しの例で、もしこの会社があと1年遅く創業していたら、開発のタイミングは市場の立ち上がりにぴったり合ったことでしょう。

ベンチャー企業にとって1年は生死を分けます。早すぎると資金不足に陥り、遅すぎると競争に巻き込まれます。

そこで経営者の洞察力が問われるのです。

技術出身の起業家は得てして早めの創業に走りがちです。技術がいつ開花するかを見極めるには技術以上の洞察力を必要とします。

もちろん洞察力は占いやギャンブルとは違い、市場を論理的に理解し、参入企業の動向を知って初めて発揮されるものです。それには経験がものを言うことは当然です。起業家として経験がない場合は、エンジェルの専門的知識に頼ることが市場の読み違いのリスクを軽減するでしょう。

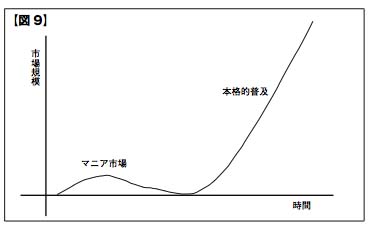

新しい技術が台頭するときには、おおむねマニアックな客が群がる初期市場と、それが衰退し本物の市場が立ち上がる時期に分かれます。

その様子を第9図に示します。

マニア市場から本格的な市場の立ち上がりまでにかかる時間は一概には言えませんが、1年から2年と考えてよいでしょう。ベンチャー企業が1年間ほとんど売上げなしで開発に専念できるのは、よほど恵まれたケースといえます。

それまで存在しなかった新技術をベンチャー企業が普及させるのはきわめて難しいことです。TL社がM&Aに出口を求めたのは当然の帰結といえるでしょう。

失敗例(21)無名企業ならではの時間浪費

TL社とNPL社の支援を開始してしばらく後のことですが、元D証券でアナリストをしていたKさんから電話がかかってきました。

K「半導体案件があるのですが、目利きしてもらえませんか」

私「どんなビジネスモデルですか?」

K「よくわかりませんが、ソフト案件です」

私「応用分野は?」

K「なんでも設計を検証するらしいです」

今ひとつ要領を得ない話で、LSIロジックで設計ソフトを見慣れていた私は、たいした期待も持たず、起業家の話を聞きました。

ところが、パソコン上でシミュレーションを見せられたとたん、私は背中がぞくぞくするのを覚えました。それは半導体の将来に絶対必要な技術に見えたのです。

その時点ではまだシミュレーションの段階で、まったくの仮想的なソフト状態でした。実用化にはこれを搭載するハードウェアが必要で、それがどのようなものかはわかっていませんでした。

しかし、私は「これは創業に値する」と直感し、V社と名づけた会社設立の発起人となり、創業投資もしました。その技術はLSIの微細加工が65ナノメートル以下(1ナノメートルは100万分の1mm)になったとき必要になると思われ、その技術の実現時期は5年後と想定されました。

問題はそれまでにソフトウェアを完成させ、搭載する機器を開発できる事業パートナーを見つけることでした。ソフトウェアについては起業家が自信を持っていましたが、ハードウェアには2つの選択肢がありました。それぞれ長所と短所があり、4社を打診した結果、T社が事業パートナーになってくれることになりました。

ここまでに2年を浪費してしまいましたが、それはV社が創業間もない無名の会社であったため、仕方のないことでした。

試作品を評価してくれるLSIメーカーを見つけるのも大変な作業でした。実績のないベンチャーにこのような大型製品が作れるのかという信頼性を問われたのです。

ハードウェアは開発費が10億円以上かかり、売値も8億円はするので、その疑問はもっともでした。

アメリカ、日本、台湾、韓国とLSIメーカーをしらみつぶしにあたった結果、アメリカ、日本、台湾、韓国にそれぞれ1社ずつ興味を示すLSIメーカーが見つかりました。

しかし、試作機の評価、量産機に向けた改造などに時間を取られ、結局65ナノメートルの市場には間に合わず、次の45ナノメートル世代に向けた開発を余儀なくされました。

45ナノメートルの半導体は、ソニーが開発を断念するなど、高度な技術が必要とされます。つまり、V社は非常にマニア的な顧客を求めることになったのです。

このことがどのくらいの機会損失であったかはわかりませんが、恐らく売上げにして30億円は下らないと思われます。とはいえ、45ナノメートルの市場ではこの技術が本命になることは間違いないと思われ、次世代、次次世代の技術につなげることができれば、V社は成功すること疑いなしです。

同社は2011年に株式公開することを目指していますが、それまでにはこの先いくつものリスクを回避しなければなりません。最初のタイミングに間に合わなかった機会損失は30億円かもしれませんが、IPOのタイミングを2年遅らせたことはその数倍の機会損失といえるでしょう。

V社のここまでの失敗は、強いて言えば、当初のビジネスモデルの設定とビジネスプランの甘さにあったと思われます。

会社設立時点では比較的開発負荷の小さいソフトウェアのビジネスモデルを想定していました。

設立後の経営チームの議論で、私は売値を想定して付加価値のほとんどはプラットホームであるハードウェア・メーカーにいってしまうと論じ、ハードの仕様を詳細に決定し、アウトソーシングすることによって仕入れ値を抑え、V社がソフトをインストールして付加価値をV社に残す、というモデルを提案して合意を得ました。

問題はハードウェアの開発にかかる資金の調達です。それには20~30億円が想定されました。経営チームは何とかそれを10億円に圧縮できないか、といろいろ知恵をめぐらし、パートナーを選定して最も楽観的なシナリオを採用しました。

まずはエンジェル資金を集めようということになり、創業チームの人脈から5~6名のエンジェルの名前が浮かび、創業チームで1億円を出資すれば1億円ずつ出してもよい、という個人が3人現れました。

総額4億円の開発費が創業1年経たない時点で得られたのです。これは日本の半導体市場でも先例がないと思われました。

この時点ではV社の将来は明るく見えました。

第2節 楽観すぎたシナリオに後悔

ソフトウェアの開発は着々と進み、ハードウェア制作の事業パートナーもいったんは選定しました。

しかし、このパートナーでは要求仕様をとうてい満たせないとわかったので、いち早くほかのメーカーと交渉に入り、この分野で世界最大のシェアを持つH社と技術的折衝を始めました。しかし、一向に手応えがありません。

痺れを切らした経営チームは2番手のパートナーに接触したところ、今度は手応えがありました。ところがこの時点で、V社で立てたビジネスプランが楽観的過ぎたことに気づきました。このソフトウェアの価値を最大限発揮するためには、計画よりも2年は余計にかかると想定されたのです。

問題は資金計画でした。もともとベンチャーキャピタルとの折衝は進んでおり、第三者割り当てで追加の4億円は調達できていましたが、2年間も開発期間が延びたのでは、さらに20億円の資金がかかるのです。

ロードマップの変更にはベンチャーキャピタルが躊躇しました。それだけの資金需要をまかなうことは日本のベンチャーキャピタルには無理だ、というのです。

資金市場では半導体の市場が不安定であり、しかも資金がかかりすぎると投資に慎重になっていたのです。

そこで事業パートナーに資金提供を打診しました。この技術に光明を見出していたパートナーは折衝の末、5億円を超える出資を承諾し、さらに必要とあれば10億円近いつなぎ融資にも応じてもらえることとなったのです。

V社は何とか息を継ぐことができ、プロトタイプの機械が完成し、国内某半導体メーカーにベータサイト(試作品を評価し、結果をフィードバックする顧客)してもらえることが決定しました。

ベータ評価は思ったより日数がかかり、事業パートナーからのつなぎ融資が実行されました。

資金的には何とかつなげましたが、ベータサイト顧客からの売上げ入金の遅れにより、融資返済の期日を守ることができず、危うく担保となっていた知的財産(IP=IntellectualProperty)を失うところでした。

パートナーとのぎりぎりの折衝の結果、入金期日まで返済を延期してもらってIPを返却してもらうことができました。V社は今後もいくつかのリスクを回避しなければ、IPOもM&Aも手にすることはできないでしょう。しかし、私がエンジェルとして学んだことは、

●楽観シナリオに頼りすぎると、大きな後悔が待っていること

●IPを融資担保にしてはならないこと

●資金調達のロードマップは大きく描くべし

の3点でした。

とはいえ、シーズ段階で感じたわくわくする気持ちを持ち続けることだけが、難関を超えられる原動力になるということが、実は最も学んだことかもしれません。

第3節 馬には乗ってみよ、人には添ってみよ

IAIジャパンには、創業期のベンチャー企業を社外取締役、社外監査役、アドバイザーなどの立場で支援しているエンジェルが多くいます。私はIAIジャパンの創業者として、そのうちの数名と共同で支援した経験があります。

初めは目利きもしないまま、起業家の熱意だけにほだされて数十万円の貴重な資金を出資してしまったエンジェルもいます。それらはことごとく期待はずれで、倒産こそしないまでも、とても成功するとは思えない状況です。

失敗は成功のもとであり、初めから成功するベンチャーにめぐり会うことは万が一にもありませんが、このような失敗を通して、目利きの大切さを実感できるのです。

エンジェルとして出会う起業家は業種も過去の経歴もさまざまです。市場が潜在か顕在か、競合はあるか、差別的強みを持っているか、資金を出したくなるような魅力的ビジネスプランになるかなど、ある程度客観的に論理的に評価できるのですが、一番大変なのはそれを実現できる人材の見極めです。

起業家は、例外なく、自分にはできるとの自信を持っています。それを裏づけるものがあるか否かを客観的に判断できるのは極めてまれで、多くの場合、主観に頼るしかありません。

「馬には乗ってみよ、人には添ってみよ」という諺があるとおり、人は付き合ってみなければわからないものです。

私は経験上、食事をすることと酒を酌み交わすことが人柄を見るのに役立つと思っています。私はゴルフをしませんが、ゴルファーはゴルフに人柄が表れるといいます。マージャンにも性格が出るようです。何事でも人柄を見られる付き合いが人を見るのに役立つことは間違いないようです。

第4節 職業倫理観がなければうまくいかない

起業家とその案件の目利きは一番が人柄だとすれば、次は何でしょうか。

私の経験から言えば、それは職業倫理観だと思います。資金を調達して事業をする場合、その使途に公私混同はないか、無駄遣いをしないか、開発とマーケティングのバランスを取れるかなど、正しい経営は正しい職業倫理があってこそできます。

前述したように、平成20年度からJ-SOX法が施行されました。当面の対象は上場企業ですが、IPOを目指すベンチャー企業は株式公開の審査期間に入ると、内部統制を厳しくチェックされます。

倫理に基づいた内部統制はあるとき突然実行できるものではなく、創業期から企業文化として根づいていなければならないものです。それができるかどうかは創業者がみずから遵法精神を示し、実行するかどうかにかかっています。

そんな理想を求めるよりも利益を出すことが先だ、という経営者も多くいます。

しかし、不正をして利益を追求することは許されません。むしろ、正しいことをして利益を追求するほうが、長期的には早道といえます。

また、どんなに成功しても、不正が発覚すれば社会からは糾弾され、顧客には見放されます。上場企業であれば株価が下がり、市場からは白い眼で見られること疑いなしです。

ガバナンスに欠ける起業家、株主に必要な情報を開示しない経営者は投資の対象になりません。投資できない起業といえるでしょう。

技術上の機密事項はもとより開示の対象になりませんが、財務的な情報のすべては開示対象となります。経営に透明性があり、ガバナンスのレベルが高ければ、情報開示を怖がる必要はありません。不正が行われていると、開示することでそれが発覚することが怖くなるでしょう。

経営情報開示を警戒する経営者には要注意です。

第5節 リーダーに求められる資質とは

IAIジャパンのエンジェルはその経験から間違った経営は破綻に通じることを知っています。

しかし、支援する会社の数が増えても、起業家の目利きの腕はなかなか上がらないものです。それは私にしても同じで、特効薬といえるものは見つかっていません。

エンジェルとして成功するには数をこなすしかないのです。

エンジェルとしてドブに捨ててもよい資金をリスク資金と名づければ、リスク資金を20分割し、20の創業期企業に投資すれば、1社は成功して20倍になるかもしれません。それでトントンです。

1億円のリスク資金を持っていれば、10万円ずつ1000社に分散投資できますから、なかには大化けする企業が出るかもしれない、というのはエンジェル・ジョークです。

エンジェルの支援が資金と経営支援の両輪だとすれば、1000社に汗を流して支援することは不可能ですから、ジョークなのです。

エンジェルが投資したくなる起業家は、誰もがリーダーシップを持っています。すなわち、社員の先頭に立って率先垂範し、自分の考えを社員に的確に伝え、事業を成功させる覚悟があって、成功のために挑戦する勇気がある、ということです。

それが職業倫理に裏づけされていれば、社員は社長の背中を見てそれを理解し、自分もそれに従おうとするでしょう。社員に立派な訓辞をして、社内規定を整備し、みんなこれを守れよ、と掛け声をかける一方、社長は別格という態度が見えたとたん、社員は勝手な行動を取ります。

ましてや「赤福」や「船場吉兆」のように社長自らが不正を指示したのでは、経営が機能するはずもありません。

そのような経営者にならないためには、創業時から組織のリーダーとしての資質を磨き、開発、販売、製造のあらゆる機能を発揮するにあたってガバナンスを重視する姿勢を社長自らが範を示すことが求められます。

少なくとも投資家に資金調達を仰ぐときには、そのような状況が社内に実現できていなければなりません。エンジェルはそのことを社長だけではなく、社員に確認することも必要であると知っています。

失敗例(11)のK社では、社外取締役全員と監査役が社員とのコミュニケーションを図ることによって業績が上がると考えています。それは社長が認めなければできないことです。ステークホルダーに対する透明性の表れといえる一面です。

ただし、ここで注意すべきは、次のやり方が成功への道筋だとは限らない点です。次の道も失敗への道かもしれない。だからこそ、なるべく多くの失敗例を知り、分析していく必要があるのです。

第1節 市場にはタイミングがある

創業期において、月次決算を求めることはナンセンスです。

しかし、事業計画を立ててこれを実行する以上、計画どおりに事業が進んでいるかどうかをチェックするのは、経営者として最低限しなければならないことです。計画を実行し、その結果をチェックするという品質管理のPDC(Plan,Do,Check)は、いつでもどこでも行わなければ経営しているとはいえないのです。

これがなければ、事業は海図とコンパスなしに航海するのと同じで、船は漂流してしまいます。PDCの結果、改善が必要とわかったら、次の対策を行うのがA(Action)です。創業時には得てしてこうなればよい、こうしたい、といった起業家の夢と結果への憧れで計画を立てがちです。

創業前に実行可能な計画を立て、実行の手立てまで盛り込んだビジネスプランが作られていれば、結果をチェックし、計画のどこが甘かったのか、前提が間違っていたのか、など次の対策を打つことができます。

第9章で書いた(19)TL社の例も(7)G工務店の例も、事業計画の齟齬といえるでしょう。

しかし、TL社がG工務店と違うのは、市場の立ち上がりという予測の大変困難なところに齟齬があった点です。創業時点から2年間は業界でも市場はNHKの目標どおりに立ち上がるとの予測でした。しかし、その後、大幅に下方修正されていくのです。

技術の革新による競合の出現と、潜在市場の顕在化はもっとも予測の難しいところです。どのような専門家も予測違いということがありえます。

TL社の場合はリスク回避ができず、出資総額の3分の1のM&Aとなりましたが、最終的には2倍のリターンを得た投資家がいたということは、計画の齟齬とは言い切れないところもあります。M&A先に出資を続けるという手法はベンチャーキャピタル業界では常識なのかもしれません。

TL社の齟齬は典型的なタイミング外しの例で、もしこの会社があと1年遅く創業していたら、開発のタイミングは市場の立ち上がりにぴったり合ったことでしょう。

ベンチャー企業にとって1年は生死を分けます。早すぎると資金不足に陥り、遅すぎると競争に巻き込まれます。

そこで経営者の洞察力が問われるのです。

技術出身の起業家は得てして早めの創業に走りがちです。技術がいつ開花するかを見極めるには技術以上の洞察力を必要とします。

もちろん洞察力は占いやギャンブルとは違い、市場を論理的に理解し、参入企業の動向を知って初めて発揮されるものです。それには経験がものを言うことは当然です。起業家として経験がない場合は、エンジェルの専門的知識に頼ることが市場の読み違いのリスクを軽減するでしょう。

新しい技術が台頭するときには、おおむねマニアックな客が群がる初期市場と、それが衰退し本物の市場が立ち上がる時期に分かれます。

その様子を第9図に示します。

マニア市場から本格的な市場の立ち上がりまでにかかる時間は一概には言えませんが、1年から2年と考えてよいでしょう。ベンチャー企業が1年間ほとんど売上げなしで開発に専念できるのは、よほど恵まれたケースといえます。

それまで存在しなかった新技術をベンチャー企業が普及させるのはきわめて難しいことです。TL社がM&Aに出口を求めたのは当然の帰結といえるでしょう。

失敗例(21)無名企業ならではの時間浪費

TL社とNPL社の支援を開始してしばらく後のことですが、元D証券でアナリストをしていたKさんから電話がかかってきました。

K「半導体案件があるのですが、目利きしてもらえませんか」

私「どんなビジネスモデルですか?」

K「よくわかりませんが、ソフト案件です」

私「応用分野は?」

K「なんでも設計を検証するらしいです」

今ひとつ要領を得ない話で、LSIロジックで設計ソフトを見慣れていた私は、たいした期待も持たず、起業家の話を聞きました。

ところが、パソコン上でシミュレーションを見せられたとたん、私は背中がぞくぞくするのを覚えました。それは半導体の将来に絶対必要な技術に見えたのです。

その時点ではまだシミュレーションの段階で、まったくの仮想的なソフト状態でした。実用化にはこれを搭載するハードウェアが必要で、それがどのようなものかはわかっていませんでした。

しかし、私は「これは創業に値する」と直感し、V社と名づけた会社設立の発起人となり、創業投資もしました。その技術はLSIの微細加工が65ナノメートル以下(1ナノメートルは100万分の1mm)になったとき必要になると思われ、その技術の実現時期は5年後と想定されました。

問題はそれまでにソフトウェアを完成させ、搭載する機器を開発できる事業パートナーを見つけることでした。ソフトウェアについては起業家が自信を持っていましたが、ハードウェアには2つの選択肢がありました。それぞれ長所と短所があり、4社を打診した結果、T社が事業パートナーになってくれることになりました。

ここまでに2年を浪費してしまいましたが、それはV社が創業間もない無名の会社であったため、仕方のないことでした。

試作品を評価してくれるLSIメーカーを見つけるのも大変な作業でした。実績のないベンチャーにこのような大型製品が作れるのかという信頼性を問われたのです。

ハードウェアは開発費が10億円以上かかり、売値も8億円はするので、その疑問はもっともでした。

アメリカ、日本、台湾、韓国とLSIメーカーをしらみつぶしにあたった結果、アメリカ、日本、台湾、韓国にそれぞれ1社ずつ興味を示すLSIメーカーが見つかりました。

しかし、試作機の評価、量産機に向けた改造などに時間を取られ、結局65ナノメートルの市場には間に合わず、次の45ナノメートル世代に向けた開発を余儀なくされました。

45ナノメートルの半導体は、ソニーが開発を断念するなど、高度な技術が必要とされます。つまり、V社は非常にマニア的な顧客を求めることになったのです。

このことがどのくらいの機会損失であったかはわかりませんが、恐らく売上げにして30億円は下らないと思われます。とはいえ、45ナノメートルの市場ではこの技術が本命になることは間違いないと思われ、次世代、次次世代の技術につなげることができれば、V社は成功すること疑いなしです。

同社は2011年に株式公開することを目指していますが、それまでにはこの先いくつものリスクを回避しなければなりません。最初のタイミングに間に合わなかった機会損失は30億円かもしれませんが、IPOのタイミングを2年遅らせたことはその数倍の機会損失といえるでしょう。

V社のここまでの失敗は、強いて言えば、当初のビジネスモデルの設定とビジネスプランの甘さにあったと思われます。

会社設立時点では比較的開発負荷の小さいソフトウェアのビジネスモデルを想定していました。

設立後の経営チームの議論で、私は売値を想定して付加価値のほとんどはプラットホームであるハードウェア・メーカーにいってしまうと論じ、ハードの仕様を詳細に決定し、アウトソーシングすることによって仕入れ値を抑え、V社がソフトをインストールして付加価値をV社に残す、というモデルを提案して合意を得ました。

問題はハードウェアの開発にかかる資金の調達です。それには20~30億円が想定されました。経営チームは何とかそれを10億円に圧縮できないか、といろいろ知恵をめぐらし、パートナーを選定して最も楽観的なシナリオを採用しました。

まずはエンジェル資金を集めようということになり、創業チームの人脈から5~6名のエンジェルの名前が浮かび、創業チームで1億円を出資すれば1億円ずつ出してもよい、という個人が3人現れました。

総額4億円の開発費が創業1年経たない時点で得られたのです。これは日本の半導体市場でも先例がないと思われました。

この時点ではV社の将来は明るく見えました。

第2節 楽観すぎたシナリオに後悔

ソフトウェアの開発は着々と進み、ハードウェア制作の事業パートナーもいったんは選定しました。

しかし、このパートナーでは要求仕様をとうてい満たせないとわかったので、いち早くほかのメーカーと交渉に入り、この分野で世界最大のシェアを持つH社と技術的折衝を始めました。しかし、一向に手応えがありません。

痺れを切らした経営チームは2番手のパートナーに接触したところ、今度は手応えがありました。ところがこの時点で、V社で立てたビジネスプランが楽観的過ぎたことに気づきました。このソフトウェアの価値を最大限発揮するためには、計画よりも2年は余計にかかると想定されたのです。

問題は資金計画でした。もともとベンチャーキャピタルとの折衝は進んでおり、第三者割り当てで追加の4億円は調達できていましたが、2年間も開発期間が延びたのでは、さらに20億円の資金がかかるのです。

ロードマップの変更にはベンチャーキャピタルが躊躇しました。それだけの資金需要をまかなうことは日本のベンチャーキャピタルには無理だ、というのです。

資金市場では半導体の市場が不安定であり、しかも資金がかかりすぎると投資に慎重になっていたのです。

そこで事業パートナーに資金提供を打診しました。この技術に光明を見出していたパートナーは折衝の末、5億円を超える出資を承諾し、さらに必要とあれば10億円近いつなぎ融資にも応じてもらえることとなったのです。

V社は何とか息を継ぐことができ、プロトタイプの機械が完成し、国内某半導体メーカーにベータサイト(試作品を評価し、結果をフィードバックする顧客)してもらえることが決定しました。

ベータ評価は思ったより日数がかかり、事業パートナーからのつなぎ融資が実行されました。

資金的には何とかつなげましたが、ベータサイト顧客からの売上げ入金の遅れにより、融資返済の期日を守ることができず、危うく担保となっていた知的財産(IP=IntellectualProperty)を失うところでした。

パートナーとのぎりぎりの折衝の結果、入金期日まで返済を延期してもらってIPを返却してもらうことができました。V社は今後もいくつかのリスクを回避しなければ、IPOもM&Aも手にすることはできないでしょう。しかし、私がエンジェルとして学んだことは、

●楽観シナリオに頼りすぎると、大きな後悔が待っていること

●IPを融資担保にしてはならないこと

●資金調達のロードマップは大きく描くべし

の3点でした。

とはいえ、シーズ段階で感じたわくわくする気持ちを持ち続けることだけが、難関を超えられる原動力になるということが、実は最も学んだことかもしれません。

第3節 馬には乗ってみよ、人には添ってみよ

IAIジャパンには、創業期のベンチャー企業を社外取締役、社外監査役、アドバイザーなどの立場で支援しているエンジェルが多くいます。私はIAIジャパンの創業者として、そのうちの数名と共同で支援した経験があります。

初めは目利きもしないまま、起業家の熱意だけにほだされて数十万円の貴重な資金を出資してしまったエンジェルもいます。それらはことごとく期待はずれで、倒産こそしないまでも、とても成功するとは思えない状況です。

失敗は成功のもとであり、初めから成功するベンチャーにめぐり会うことは万が一にもありませんが、このような失敗を通して、目利きの大切さを実感できるのです。

エンジェルとして出会う起業家は業種も過去の経歴もさまざまです。市場が潜在か顕在か、競合はあるか、差別的強みを持っているか、資金を出したくなるような魅力的ビジネスプランになるかなど、ある程度客観的に論理的に評価できるのですが、一番大変なのはそれを実現できる人材の見極めです。

起業家は、例外なく、自分にはできるとの自信を持っています。それを裏づけるものがあるか否かを客観的に判断できるのは極めてまれで、多くの場合、主観に頼るしかありません。

「馬には乗ってみよ、人には添ってみよ」という諺があるとおり、人は付き合ってみなければわからないものです。

私は経験上、食事をすることと酒を酌み交わすことが人柄を見るのに役立つと思っています。私はゴルフをしませんが、ゴルファーはゴルフに人柄が表れるといいます。マージャンにも性格が出るようです。何事でも人柄を見られる付き合いが人を見るのに役立つことは間違いないようです。

第4節 職業倫理観がなければうまくいかない

起業家とその案件の目利きは一番が人柄だとすれば、次は何でしょうか。

私の経験から言えば、それは職業倫理観だと思います。資金を調達して事業をする場合、その使途に公私混同はないか、無駄遣いをしないか、開発とマーケティングのバランスを取れるかなど、正しい経営は正しい職業倫理があってこそできます。

前述したように、平成20年度からJ-SOX法が施行されました。当面の対象は上場企業ですが、IPOを目指すベンチャー企業は株式公開の審査期間に入ると、内部統制を厳しくチェックされます。

倫理に基づいた内部統制はあるとき突然実行できるものではなく、創業期から企業文化として根づいていなければならないものです。それができるかどうかは創業者がみずから遵法精神を示し、実行するかどうかにかかっています。

そんな理想を求めるよりも利益を出すことが先だ、という経営者も多くいます。

しかし、不正をして利益を追求することは許されません。むしろ、正しいことをして利益を追求するほうが、長期的には早道といえます。

また、どんなに成功しても、不正が発覚すれば社会からは糾弾され、顧客には見放されます。上場企業であれば株価が下がり、市場からは白い眼で見られること疑いなしです。

ガバナンスに欠ける起業家、株主に必要な情報を開示しない経営者は投資の対象になりません。投資できない起業といえるでしょう。

技術上の機密事項はもとより開示の対象になりませんが、財務的な情報のすべては開示対象となります。経営に透明性があり、ガバナンスのレベルが高ければ、情報開示を怖がる必要はありません。不正が行われていると、開示することでそれが発覚することが怖くなるでしょう。

経営情報開示を警戒する経営者には要注意です。

第5節 リーダーに求められる資質とは

IAIジャパンのエンジェルはその経験から間違った経営は破綻に通じることを知っています。

しかし、支援する会社の数が増えても、起業家の目利きの腕はなかなか上がらないものです。それは私にしても同じで、特効薬といえるものは見つかっていません。

エンジェルとして成功するには数をこなすしかないのです。

エンジェルとしてドブに捨ててもよい資金をリスク資金と名づければ、リスク資金を20分割し、20の創業期企業に投資すれば、1社は成功して20倍になるかもしれません。それでトントンです。

1億円のリスク資金を持っていれば、10万円ずつ1000社に分散投資できますから、なかには大化けする企業が出るかもしれない、というのはエンジェル・ジョークです。

エンジェルの支援が資金と経営支援の両輪だとすれば、1000社に汗を流して支援することは不可能ですから、ジョークなのです。

エンジェルが投資したくなる起業家は、誰もがリーダーシップを持っています。すなわち、社員の先頭に立って率先垂範し、自分の考えを社員に的確に伝え、事業を成功させる覚悟があって、成功のために挑戦する勇気がある、ということです。

それが職業倫理に裏づけされていれば、社員は社長の背中を見てそれを理解し、自分もそれに従おうとするでしょう。社員に立派な訓辞をして、社内規定を整備し、みんなこれを守れよ、と掛け声をかける一方、社長は別格という態度が見えたとたん、社員は勝手な行動を取ります。

ましてや「赤福」や「船場吉兆」のように社長自らが不正を指示したのでは、経営が機能するはずもありません。

そのような経営者にならないためには、創業時から組織のリーダーとしての資質を磨き、開発、販売、製造のあらゆる機能を発揮するにあたってガバナンスを重視する姿勢を社長自らが範を示すことが求められます。

少なくとも投資家に資金調達を仰ぐときには、そのような状況が社内に実現できていなければなりません。エンジェルはそのことを社長だけではなく、社員に確認することも必要であると知っています。

失敗例(11)のK社では、社外取締役全員と監査役が社員とのコミュニケーションを図ることによって業績が上がると考えています。それは社長が認めなければできないことです。ステークホルダーに対する透明性の表れといえる一面です。