日本初の個人投資家が教える「起業の教科書」

個人のベンチャー投資家をエンジェルと命名したのは、ニューハンプシャー大学のウィリアム・ウェッテル教授です。1978年のことですから、もう30年の歴史があることになります。

教授は大学にセンター・オブ・ベンチャー・リサーチという研究所を創設するのですが、ここの調査(2006年)によれば、アメリカには約23万人のエンジェルがいて、年間256億ドル(約2兆7000億円)にのぼる投資をしているそうです。

日本とは大違いです。

第1節 エンジェルに見込まれよう

エンジェルという言葉には、どこからかやってきて助けてくれるという響きがあります。

それが投資と結びついたとき、何も言わずにお金を出してくれる人という意味につながったのでしょう。日本では一般的に、富裕な個人で、出資はするが口は出さず、ニコニコして見ていてくれる投資家、と思われているようです。

しかし、前出の日本エンジェルズフォーラムやIAIジャパン(国際エンジェル連盟)などはニュアンスの違うエンジェルを標榜しています。

そこでいわれるエンジェルは、ビジネスの経験を生かして、起業家に経営のアドバイスをする、資金を出すのはその後、という人たちです。

特にIAIジャパンでは、汗を流して支援することは資金を出すことと同じ、という立場を強調しています。

荷車でいえば、1つの車輪は「資金」、もう1つの車輪は「汗」。この両輪が回ってこそ、轍はまっすぐに伸びるのです。この考えは、設立に関わった私の経験から来ています。

本書の冒頭で申し上げたように、私はウィルフから「資本主義では知識、経験、人脈は資金と同じ価値を持つ資本だ」と教わりました。

それはとりもなおさず、汗を流して知識と経験と人脈を生かして支援することは資金を出すのと同じ、ということになります。そして私はそれを身をもって体験しました。

しかし、多くの起業家はそれを理解していません。お金さえあればと思っている起業家のほとんどは、お金の使い方と使い道を間違っているのです。

資金が融資から得たものであれば、それには返済期間と毎月支払う利息が融資条件としてついています。融資を受ける前に、起業家はその条件を満たせる計画を持っていなくてはなりません。計画なしに借金をすれば首が回らなくなることは目に見えています。

資金が投資による場合は投資契約書が結ばれます。

日本では個人投資家は簡単な株式譲渡契約書だけで投資することが多いので、黙ってお金を出してくれるというイメージができたのかもしれませんが、これからは投資には契約書が必要とのシステムに変わってくるでしょう。

個人投資家でも、機関投資家でも、投資家には投資の目的があるはずだからです。すでに何度も書いているように、投資の目的はいわずと知れたリターンにあります。

リターンとは投資した金額と投資に見合う利益の合計を言います。時には利益のみをリターンと呼ぶこともあります。すなわちポジティブリターンは投資が1倍以上になって戻ること、ネガティブリターンは投資元本が減ることを意味します。

リターンの大きさはケースバイケースですが、一般的には年率10~20%と設定されます。15%であれば、5年で約2倍、10年で約4倍に増えるわけです。

社会貢献を是とするエンジェルといえども、資金が戻ってくることを期待しないわけではありません。

エンジェルは創業期に投資することが多いため、起業しても失敗に終わることが多いことを経験的に知っています。どんなに慎重に評価しても創業期に成功を確かめる手段はありません。

起業家がいつも言っているように、これはすばらしい技術なので必ず成功します、という計画が当たったためしはないのです。

逆にもし創業時に成功が約束されていれば、それはリスクの少ない安全な事業で、大きな成功は望めないでしょう。エンジェルは本来優しさだけではなく、賢さも備えていて、起業家を専門家の立場で支援してくれ、資金も出し、成長を助けてくれる人たちです。

賢い人はとうてい成功する見込みのない起業家を見分ける知恵も持っているので、無駄な投資はしないものです。エンジェルに見込まれ、支援を申し出られれば、それは成功の可能性を見てもらえたことを意味します。

第2節 エンジェルの役割とは

IAIジャパンではウェブサイトで創業支援の相談を呼びかけ、これから創業しようとする起業家に、ビジネスモデル、ビジネスプランおよび資本政策の作り方を指南しています。

このウェブサイトから相談を申し込むと、エンジェル数名が対面で相談に乗ってくれます。

そこではビジネスモデルの検証、ビジネスプランの内容が実現可能で、投資家や顧客にとってわくわくする魅力があるか、どきどきするリスクが開示されているか、などの面からアドバイスしてくれます。

多くの起業家は自分の計画が十分でないことに気づき、後はお金だけあればと思っていたことが甘かったのだと気づきます。もし、相談なしに創業していれば、手ひどい失敗に終わっていたであろう、ということには自分1人ではなかなか気づかないものです。

エンジェルはこのような側面も持っています。

統計的には創業した企業のうち、成功してエグジットできるのは100に1つか2つということになっています。

創業する前にエンジェルに相談してこれは事業にならないとあきらめる場合を除けば、成功の割合は100に5つくらいにはなるでしょう。日本にはエンジェルがまれにしか見当たらないので、その割合が低くなっているのです。

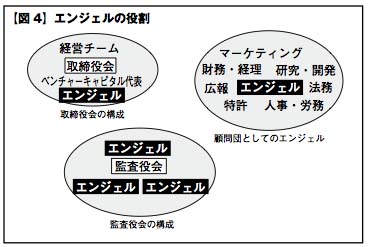

このようなエンジェルの役割を【図4】で示します。

エンジェルは社外取締役、アドバイザー、社外監査役などを受け持つ人たちです。執行の立場は原則としてとりません。

それはエンジェルではなく、社員の立場だからです。

起業家が自分の計画に不備があることに気づいて、創業前に準備をやり直し、アドバイスを受け入れた場合は、エンジェルは社外取締役、社外監査役またはアドバイザーとして支援してくれます。

創業期にはキャッシュは貴重な経営資源ですから、できればエンジェルには成功報酬で手伝ってもらうことです。エンジェルは専門分野を持っているので、起業家は自分に不得意な専門分野の支援を求めればよいわけです。

第3節 エンジェルが期待するもの

エンジェルは起業家の持つ事業の夢を共有し、経営を外部から支援します。経営そのものに携わることはありません。それは執行と取締を分離する資本主義の概念から来ています。

企業の役員には執行役と取締役があり、エンジェルは取締役に相当するのです。起業家の夢を共有することは事業が成功するように、顧客を紹介する、人材を紹介する、販売代理店を探す、業務の委託先を紹介する、戦略パートナーを提案するなどによって、成功の可能性を高めるのです。

第4図はこのことを示しています。

事業に成功するということは、エンジェルが提供した資金と、汗を流した支援へのリターンが実現することに他なりません。

創業期に資金を提供すれば、出口でのマルチプル(出資に対するリターンの倍率)が高い可能性があり、大きな果実となります。

汗を流した支援は通常ストックオプションによる報酬となりますが、創業期に付与されたストックオプションは行使価格(オプション権を行使する際の株価)が低く、出口でのキャピタルゲインが大きい可能性があります。

エンジェルはリスクの高い創業期に支援に入ることが一般的なので、成功した場合の報酬は高く設定されるのです。すなわちハイリスク・ハイリターンの原則が適用されます。ここで、ストックオプションについておさらいします。

ストックオプションはベンチャー企業の役員、社員、外部支援者、投資家などのステークホルダーズに対して、インセンティブ(動機づけのための報奨)として与えられる権利のことです。

通常付与契約によって定められた価格(行使価格)で、一定時期後に株式を買うことができます。その仕組みはすでに詳しく説明してあります(第1章4節)。

統計的にはベンチャーの成功の確率はきわめて低く、エンジェルが1社の企業にすべてをつぎ込むと、失敗のリスクは高くなります。

通常エンジェルは5~10社の支援を並行して行って、リスクを分散します。

失敗リスクの分だけ、期待するマルチプルは高く設定されます。支援するビジネスモデルによってリスクの度合が異なることは言うまでもありません。

ハイリスク・ハイリターンでは20倍のマルチプルを設定することも珍しくない一方、ローリスク・ローリターンのビジネスモデルでは5倍程度の設定でもおかしくはありません。

私が専門とする半導体分野はハイリスク・ハイリターン型の事業が多いので、これまでに手がけた企業数は20社を超えています。まったく同じビジネスモデルの会社は利益相反が起こりやすいので、同時に支援することはありません。私の支援の形態は社外取締役が9社、アドバイザーが2社、あとは投資のみで限定的な助言を必要に応じて提供します。

第4節 アメリカのエンジェル

アメリカはベンチャー社会といっても差し支えないくらいに、ベンチャービジネスが盛んです。

国の歴史が浅いこと、ベンチャー精神が旺盛な移民の国であること、競争社会であること、な

どが要因としてあげられますが、大企業であるジェネラルエレクトリック(GE)、IBM、ベル電話会社なども創業100年未満で、最初はベンチャー起業家による創業です。

株式市場で取引される株式の大半はベンチャービジネスと言っても過言ではありません。

NASDAQ(アメリカ店頭取引市場)は日本の店頭市場とは比べ物にならない規模で、株価の変動も企業業績と市場環境を反映して大きく変動しています。

NYSE(ニューヨーク証券取引所)には比較的安定した株価を維持する配当型の会社も数多く存在しますが、NASDAQに株式を登録する会社のほとんどは事業の成長から来るキャピタルゲインが売り物で、配当で株主に利益を還元する会社は例外的です。

配当する利益は事業の成長のために再投資するというモデルです。

このような高成長型のベンチャー企業では成長する段階で、経営者が途中で交代して株式を換金するのが普通です。どんなに優れた経営者でも、会社の歴史を最後まで見届けることはむしろ例外的といえます。

マイクロソフトのビル・ゲイツは創業後30年以上現役として会社を経営した例外の1人です。インテルはトロイカ方式で、3人の経営チームで、社長を交代して経営に当たった時代がありましたが、40年後の今日、創業者は現役に残ってはいません。

ベンチャー企業を卒業してキャッシュアウト(株式の大半を売却して換金すること)すると、再び起業家に戻るシリアル・アントレプレナータイプと、エンジェルになってベンチャー企業を外部から支援するタイプとに大別されます。

アメリカではキャッシュアウト後、引退するビジネスマンはほとんどいないと言っても過言ではありません。

ただ、シリアル・アントレプレナーもいずれはエンジェルになる日が来ます。それがアメリカにエンジェルが多い理由でしょう。

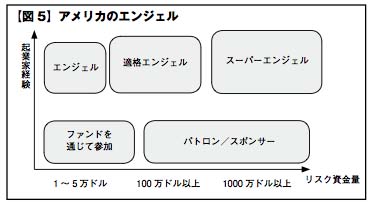

アメリカの個人投資家を模式的に分類すると、第5図のようになります。

起業経験がある個人投資家は、エンジェルとして自分で支援しながら資金も提供しますが、資金量が少ない場合は、ファンドに出資してリミテッドパートナー(有限責任をもつ投資家)となります。

ファンド運営者から要請があれば、専門知識を提供して支援もします。資金量の多いエンジェルは適格エンジェルとして、自己判断で投資先を選び、資金を提供するとともに、汗を流して支援します。

1億ドル以上の資金があれば、スーパーエンジェルと呼ばれ、なかには自らファンドを創設し、他の出資者を募ってジェネラルパートナー(無限責任を負うパートナー)になる人もいます。

一方起業の経験がない富裕な個人はファンドに投資するか、またはパトロンとかスポンサーの立場で出資します。エンジェルと一線を画しているのは起業経験のないことが理由です。

これらの投資家はサイレント・エンジェルと呼ばれる場合もあるようですが、前記適格エンジェルとは異なる立場であり、好ましい呼称とはいえません。アメリカにはこれらすべてを含めると、100万人を超える個人投資家がいて、エンジェルだけでも25万人以上といわれています。

その資金量は未公開企業に投資される機関投資家の総資金量に相当するとも言われ、バブルの時期にはそれをはるかに上回ったとの統計もあります。

前出のハル・ニスレーはエンジェル団体を創設しました。ハルに協力したエンジェルの1人アレックス・クロサワから紹介された経緯はすでに書きましたが、彼はかつてNECに在籍したことがあり、私とは旧知の間柄でした。

1999年、アレックスと久しぶりに顔を合わせたとき、彼は「八幡さん、僕と一緒にエンジェルファンドを作りませんか」と言ってきました。

私は狐につままれたような気がしました。彼はつづけて、

「八幡さんはインベストメントパートナー、僕はジェネラルパートナーとしてそれぞれ100万ドル出資し、日米の投資家からも出資してもらい、日米の起業家を発掘して投資するのです」

と言いました。

「そんなファンドは珍しくないのでは?」と私が問うと、

「いや、アメリカのファンドは海外のことはわからないので投資しません。我々2人が力を合わせれば、日米の様子をよく知っているので、双方で有望な起業家が発掘できます」

と答えます。

つまり、出資者も日米、投資先も日米、要は両国の投資家に他では得られない投資機会を作り出す計画でした。話はほとんど即座にまとまり、2人で事業計画作りにかかりました。

出資者を探すのは容易ではありませんでしたが、エンジェルとしての実績のほとんどない2人が創設したファンドに同額以上の出資が得られました。このファンドは16社のポートフォリオに投資し、7年の期限を2008年現在、2年間延長して継続しています。

16社のうち1社はM&Aの出口をポジティブに出ました。もう1社は2010年のIPOを目指しています。

第5節 日本のエンジェル

これに対して日本のエンジェルはアメリカほど人数がいないばかりか、そのイメージは定着しているとは言いがたいのが現状です。

ある雑誌(すでに廃刊した『ベンチャークラブ』)が2001年に「日本の起業家101人」という特集を組み、引き続いて「日本のエンジェル101人」を特集しようとしましたが、エンジェルが集まらず、急遽「日本のコンサルタント101人」に変更して記事ができた、というエピソードが残っていますが、現在もその状況はそれほど変わっていません。

NPO法人IAIジャパン(国際エンジェル連盟)はこの現状を変えるために旗揚げした団体ですが、そこでは企業を退職し、その知見を創業期企業のために再活用したい、健康に恵まれ、時間も使える、そして当面生活には困らない、というOBたちが、設立者の持つビジョン「ベンチャー企業が社会を活性化する」に共感して活動しています。

この人たちを日本型エンジェルと呼ぶことにしましょう。日本型エンジェルは、大企業での知見をそのまま創業期に当てはめることはできないと気づき、1年間勉強会を重ねて、手作りの資料を使って起業家支援の仕組みを作りました。

創業相談、創業期のファイナンス、起業の3点セットなどがそれに当たります。それらは実践に供され、日本型エンジェルを体現しています。日本型エンジェルは草の根運動中で、支援の実績はありますが、支援先がエグジットに到達したという実績は、設立8年時点でまだありません。

IAIジャパンのウェブサイトには相談窓口が設けられ、そこに相談に来た起業家は300人を超えていますが、その多くはビジネスモデルとビジネスプランの作り方がわからない、といったもので、なかには起業の3点セットセミナーを受け、その上で創業したという例もあります。

創業後にセミナーを受講した起業家のなかには、創業前に受けておくべきだったと述懐した人もいます。

日本にも富裕な個人は多く、この人たちの資金をアメリカのパトロン、スポンサーのような立場でベンチャービジネスに出資する時代も近いと思われますが、日本型エンジェルが汗を流して支援するのとあいまって、車の両輪のように資金と支援が噛み合えば、ベンチャー社会の到来も期待できるのではないでしょうか。

2008年に施行された改正エンジェル税制(平成20年度改正)もこの期待に沿ったものとなっています。

第6節 進化したエンジェル税制

ここで平成20年4月施行のエンジェル税制について簡単に触れておきましょう。

エンジェル税制は前出の日本エンジェルズフォーラム(NAF)が国会議員に働きかけて、経産省とも協力して成立させた平成16年度(2004年)改正税制が基本となっています。

個人がある一定の要件を満たす創業期企業に投資した場合、一定の条件の下で、投資額が所得税から控除されるというものです。

それ以前の税法では投資額は有価証券のキャピタルゲインから控除されるという仕組みであったので、大きな前進と評価されています。起業家としてはエンジェルからの投資を受けやすくするために、上記一定の要件を満たすことが必要です。この要件とは

●創業期(設立10年未満)の中小企業者であること

●新事業に売上高の一定割合の費用を支出していること

●外部からの投資を6分の1以上取り入れていること

●大企業の子会社でないこと

●未登録・未上場の株式会社で、風俗営業に該当しないこと

の5つです。

つまり、事実上、創業後に研究開発やマーケティングに費用を使うだけで要件を満たすといっても過言ではないのです。したがって、ベンチャービジネスを目指す企業のすべてが対象といえます。

届出は経産省の窓口で受け付けてくれます。詳しくは経産省のウェブサイトhttp://www.kanto.meti.go.jp/seisaku/sogyo/index_angel_1main.htmlに掲載されています。

平成20年度改正の税制が適用されると、従来、出口(投資リターンを受け取る時点)での減税であったものが、入口(投資実行時点)での減税となり、投資結果が出る前に所得から控除されるという欧米並みの仕組みに変わります。

ベンチャー投資の成功率が低いこと、成功までの道のりが長いことを考えた有効な税制といえます。

投資額の一定要件を超える部分の繰越年数などまだ不備な面も残っていますが、一定の前進と受け止められています。

もちろん、エンジェル税制が施行されたから直ちにエンジェル投資が盛んになるとは言えません。しかし、株式投資はしていないが創業期の企業を応援したい、と思う個人が増えれば、所得総額から投資額が税額控除されるという減税の仕組みは一定の効果を生むでしょう。

ただし、ベンチャー投資で一儲けしようとの考えは通用しません。統計上は創業した100社のうち成功して投資家にリターンを与えられるのは1〜2社しかないからです。

とはいえ、ベンチャー企業を応援したいと思う日本人が増え、その結果として成功するベンチャー企業が増えなければ、企業の新陳代謝が起こらず、日本経済は沈滞してしまうでしょう。

教授は大学にセンター・オブ・ベンチャー・リサーチという研究所を創設するのですが、ここの調査(2006年)によれば、アメリカには約23万人のエンジェルがいて、年間256億ドル(約2兆7000億円)にのぼる投資をしているそうです。

日本とは大違いです。

第1節 エンジェルに見込まれよう

エンジェルという言葉には、どこからかやってきて助けてくれるという響きがあります。

それが投資と結びついたとき、何も言わずにお金を出してくれる人という意味につながったのでしょう。日本では一般的に、富裕な個人で、出資はするが口は出さず、ニコニコして見ていてくれる投資家、と思われているようです。

しかし、前出の日本エンジェルズフォーラムやIAIジャパン(国際エンジェル連盟)などはニュアンスの違うエンジェルを標榜しています。

そこでいわれるエンジェルは、ビジネスの経験を生かして、起業家に経営のアドバイスをする、資金を出すのはその後、という人たちです。

特にIAIジャパンでは、汗を流して支援することは資金を出すことと同じ、という立場を強調しています。

荷車でいえば、1つの車輪は「資金」、もう1つの車輪は「汗」。この両輪が回ってこそ、轍はまっすぐに伸びるのです。この考えは、設立に関わった私の経験から来ています。

本書の冒頭で申し上げたように、私はウィルフから「資本主義では知識、経験、人脈は資金と同じ価値を持つ資本だ」と教わりました。

それはとりもなおさず、汗を流して知識と経験と人脈を生かして支援することは資金を出すのと同じ、ということになります。そして私はそれを身をもって体験しました。

しかし、多くの起業家はそれを理解していません。お金さえあればと思っている起業家のほとんどは、お金の使い方と使い道を間違っているのです。

資金が融資から得たものであれば、それには返済期間と毎月支払う利息が融資条件としてついています。融資を受ける前に、起業家はその条件を満たせる計画を持っていなくてはなりません。計画なしに借金をすれば首が回らなくなることは目に見えています。

資金が投資による場合は投資契約書が結ばれます。

日本では個人投資家は簡単な株式譲渡契約書だけで投資することが多いので、黙ってお金を出してくれるというイメージができたのかもしれませんが、これからは投資には契約書が必要とのシステムに変わってくるでしょう。

個人投資家でも、機関投資家でも、投資家には投資の目的があるはずだからです。すでに何度も書いているように、投資の目的はいわずと知れたリターンにあります。

リターンとは投資した金額と投資に見合う利益の合計を言います。時には利益のみをリターンと呼ぶこともあります。すなわちポジティブリターンは投資が1倍以上になって戻ること、ネガティブリターンは投資元本が減ることを意味します。

リターンの大きさはケースバイケースですが、一般的には年率10~20%と設定されます。15%であれば、5年で約2倍、10年で約4倍に増えるわけです。

社会貢献を是とするエンジェルといえども、資金が戻ってくることを期待しないわけではありません。

エンジェルは創業期に投資することが多いため、起業しても失敗に終わることが多いことを経験的に知っています。どんなに慎重に評価しても創業期に成功を確かめる手段はありません。

起業家がいつも言っているように、これはすばらしい技術なので必ず成功します、という計画が当たったためしはないのです。

逆にもし創業時に成功が約束されていれば、それはリスクの少ない安全な事業で、大きな成功は望めないでしょう。エンジェルは本来優しさだけではなく、賢さも備えていて、起業家を専門家の立場で支援してくれ、資金も出し、成長を助けてくれる人たちです。

賢い人はとうてい成功する見込みのない起業家を見分ける知恵も持っているので、無駄な投資はしないものです。エンジェルに見込まれ、支援を申し出られれば、それは成功の可能性を見てもらえたことを意味します。

第2節 エンジェルの役割とは

IAIジャパンではウェブサイトで創業支援の相談を呼びかけ、これから創業しようとする起業家に、ビジネスモデル、ビジネスプランおよび資本政策の作り方を指南しています。

このウェブサイトから相談を申し込むと、エンジェル数名が対面で相談に乗ってくれます。

そこではビジネスモデルの検証、ビジネスプランの内容が実現可能で、投資家や顧客にとってわくわくする魅力があるか、どきどきするリスクが開示されているか、などの面からアドバイスしてくれます。

多くの起業家は自分の計画が十分でないことに気づき、後はお金だけあればと思っていたことが甘かったのだと気づきます。もし、相談なしに創業していれば、手ひどい失敗に終わっていたであろう、ということには自分1人ではなかなか気づかないものです。

エンジェルはこのような側面も持っています。

統計的には創業した企業のうち、成功してエグジットできるのは100に1つか2つということになっています。

創業する前にエンジェルに相談してこれは事業にならないとあきらめる場合を除けば、成功の割合は100に5つくらいにはなるでしょう。日本にはエンジェルがまれにしか見当たらないので、その割合が低くなっているのです。

このようなエンジェルの役割を【図4】で示します。

エンジェルは社外取締役、アドバイザー、社外監査役などを受け持つ人たちです。執行の立場は原則としてとりません。

それはエンジェルではなく、社員の立場だからです。

起業家が自分の計画に不備があることに気づいて、創業前に準備をやり直し、アドバイスを受け入れた場合は、エンジェルは社外取締役、社外監査役またはアドバイザーとして支援してくれます。

創業期にはキャッシュは貴重な経営資源ですから、できればエンジェルには成功報酬で手伝ってもらうことです。エンジェルは専門分野を持っているので、起業家は自分に不得意な専門分野の支援を求めればよいわけです。

第3節 エンジェルが期待するもの

エンジェルは起業家の持つ事業の夢を共有し、経営を外部から支援します。経営そのものに携わることはありません。それは執行と取締を分離する資本主義の概念から来ています。

企業の役員には執行役と取締役があり、エンジェルは取締役に相当するのです。起業家の夢を共有することは事業が成功するように、顧客を紹介する、人材を紹介する、販売代理店を探す、業務の委託先を紹介する、戦略パートナーを提案するなどによって、成功の可能性を高めるのです。

第4図はこのことを示しています。

事業に成功するということは、エンジェルが提供した資金と、汗を流した支援へのリターンが実現することに他なりません。

創業期に資金を提供すれば、出口でのマルチプル(出資に対するリターンの倍率)が高い可能性があり、大きな果実となります。

汗を流した支援は通常ストックオプションによる報酬となりますが、創業期に付与されたストックオプションは行使価格(オプション権を行使する際の株価)が低く、出口でのキャピタルゲインが大きい可能性があります。

エンジェルはリスクの高い創業期に支援に入ることが一般的なので、成功した場合の報酬は高く設定されるのです。すなわちハイリスク・ハイリターンの原則が適用されます。ここで、ストックオプションについておさらいします。

ストックオプションはベンチャー企業の役員、社員、外部支援者、投資家などのステークホルダーズに対して、インセンティブ(動機づけのための報奨)として与えられる権利のことです。

通常付与契約によって定められた価格(行使価格)で、一定時期後に株式を買うことができます。その仕組みはすでに詳しく説明してあります(第1章4節)。

統計的にはベンチャーの成功の確率はきわめて低く、エンジェルが1社の企業にすべてをつぎ込むと、失敗のリスクは高くなります。

通常エンジェルは5~10社の支援を並行して行って、リスクを分散します。

失敗リスクの分だけ、期待するマルチプルは高く設定されます。支援するビジネスモデルによってリスクの度合が異なることは言うまでもありません。

ハイリスク・ハイリターンでは20倍のマルチプルを設定することも珍しくない一方、ローリスク・ローリターンのビジネスモデルでは5倍程度の設定でもおかしくはありません。

私が専門とする半導体分野はハイリスク・ハイリターン型の事業が多いので、これまでに手がけた企業数は20社を超えています。まったく同じビジネスモデルの会社は利益相反が起こりやすいので、同時に支援することはありません。私の支援の形態は社外取締役が9社、アドバイザーが2社、あとは投資のみで限定的な助言を必要に応じて提供します。

第4節 アメリカのエンジェル

アメリカはベンチャー社会といっても差し支えないくらいに、ベンチャービジネスが盛んです。

国の歴史が浅いこと、ベンチャー精神が旺盛な移民の国であること、競争社会であること、な

どが要因としてあげられますが、大企業であるジェネラルエレクトリック(GE)、IBM、ベル電話会社なども創業100年未満で、最初はベンチャー起業家による創業です。

株式市場で取引される株式の大半はベンチャービジネスと言っても過言ではありません。

NASDAQ(アメリカ店頭取引市場)は日本の店頭市場とは比べ物にならない規模で、株価の変動も企業業績と市場環境を反映して大きく変動しています。

NYSE(ニューヨーク証券取引所)には比較的安定した株価を維持する配当型の会社も数多く存在しますが、NASDAQに株式を登録する会社のほとんどは事業の成長から来るキャピタルゲインが売り物で、配当で株主に利益を還元する会社は例外的です。

配当する利益は事業の成長のために再投資するというモデルです。

このような高成長型のベンチャー企業では成長する段階で、経営者が途中で交代して株式を換金するのが普通です。どんなに優れた経営者でも、会社の歴史を最後まで見届けることはむしろ例外的といえます。

マイクロソフトのビル・ゲイツは創業後30年以上現役として会社を経営した例外の1人です。インテルはトロイカ方式で、3人の経営チームで、社長を交代して経営に当たった時代がありましたが、40年後の今日、創業者は現役に残ってはいません。

ベンチャー企業を卒業してキャッシュアウト(株式の大半を売却して換金すること)すると、再び起業家に戻るシリアル・アントレプレナータイプと、エンジェルになってベンチャー企業を外部から支援するタイプとに大別されます。

アメリカではキャッシュアウト後、引退するビジネスマンはほとんどいないと言っても過言ではありません。

ただ、シリアル・アントレプレナーもいずれはエンジェルになる日が来ます。それがアメリカにエンジェルが多い理由でしょう。

アメリカの個人投資家を模式的に分類すると、第5図のようになります。

起業経験がある個人投資家は、エンジェルとして自分で支援しながら資金も提供しますが、資金量が少ない場合は、ファンドに出資してリミテッドパートナー(有限責任をもつ投資家)となります。

ファンド運営者から要請があれば、専門知識を提供して支援もします。資金量の多いエンジェルは適格エンジェルとして、自己判断で投資先を選び、資金を提供するとともに、汗を流して支援します。

1億ドル以上の資金があれば、スーパーエンジェルと呼ばれ、なかには自らファンドを創設し、他の出資者を募ってジェネラルパートナー(無限責任を負うパートナー)になる人もいます。

一方起業の経験がない富裕な個人はファンドに投資するか、またはパトロンとかスポンサーの立場で出資します。エンジェルと一線を画しているのは起業経験のないことが理由です。

これらの投資家はサイレント・エンジェルと呼ばれる場合もあるようですが、前記適格エンジェルとは異なる立場であり、好ましい呼称とはいえません。アメリカにはこれらすべてを含めると、100万人を超える個人投資家がいて、エンジェルだけでも25万人以上といわれています。

その資金量は未公開企業に投資される機関投資家の総資金量に相当するとも言われ、バブルの時期にはそれをはるかに上回ったとの統計もあります。

前出のハル・ニスレーはエンジェル団体を創設しました。ハルに協力したエンジェルの1人アレックス・クロサワから紹介された経緯はすでに書きましたが、彼はかつてNECに在籍したことがあり、私とは旧知の間柄でした。

1999年、アレックスと久しぶりに顔を合わせたとき、彼は「八幡さん、僕と一緒にエンジェルファンドを作りませんか」と言ってきました。

私は狐につままれたような気がしました。彼はつづけて、

「八幡さんはインベストメントパートナー、僕はジェネラルパートナーとしてそれぞれ100万ドル出資し、日米の投資家からも出資してもらい、日米の起業家を発掘して投資するのです」

と言いました。

「そんなファンドは珍しくないのでは?」と私が問うと、

「いや、アメリカのファンドは海外のことはわからないので投資しません。我々2人が力を合わせれば、日米の様子をよく知っているので、双方で有望な起業家が発掘できます」

と答えます。

つまり、出資者も日米、投資先も日米、要は両国の投資家に他では得られない投資機会を作り出す計画でした。話はほとんど即座にまとまり、2人で事業計画作りにかかりました。

出資者を探すのは容易ではありませんでしたが、エンジェルとしての実績のほとんどない2人が創設したファンドに同額以上の出資が得られました。このファンドは16社のポートフォリオに投資し、7年の期限を2008年現在、2年間延長して継続しています。

16社のうち1社はM&Aの出口をポジティブに出ました。もう1社は2010年のIPOを目指しています。

第5節 日本のエンジェル

これに対して日本のエンジェルはアメリカほど人数がいないばかりか、そのイメージは定着しているとは言いがたいのが現状です。

ある雑誌(すでに廃刊した『ベンチャークラブ』)が2001年に「日本の起業家101人」という特集を組み、引き続いて「日本のエンジェル101人」を特集しようとしましたが、エンジェルが集まらず、急遽「日本のコンサルタント101人」に変更して記事ができた、というエピソードが残っていますが、現在もその状況はそれほど変わっていません。

NPO法人IAIジャパン(国際エンジェル連盟)はこの現状を変えるために旗揚げした団体ですが、そこでは企業を退職し、その知見を創業期企業のために再活用したい、健康に恵まれ、時間も使える、そして当面生活には困らない、というOBたちが、設立者の持つビジョン「ベンチャー企業が社会を活性化する」に共感して活動しています。

この人たちを日本型エンジェルと呼ぶことにしましょう。日本型エンジェルは、大企業での知見をそのまま創業期に当てはめることはできないと気づき、1年間勉強会を重ねて、手作りの資料を使って起業家支援の仕組みを作りました。

創業相談、創業期のファイナンス、起業の3点セットなどがそれに当たります。それらは実践に供され、日本型エンジェルを体現しています。日本型エンジェルは草の根運動中で、支援の実績はありますが、支援先がエグジットに到達したという実績は、設立8年時点でまだありません。

IAIジャパンのウェブサイトには相談窓口が設けられ、そこに相談に来た起業家は300人を超えていますが、その多くはビジネスモデルとビジネスプランの作り方がわからない、といったもので、なかには起業の3点セットセミナーを受け、その上で創業したという例もあります。

創業後にセミナーを受講した起業家のなかには、創業前に受けておくべきだったと述懐した人もいます。

日本にも富裕な個人は多く、この人たちの資金をアメリカのパトロン、スポンサーのような立場でベンチャービジネスに出資する時代も近いと思われますが、日本型エンジェルが汗を流して支援するのとあいまって、車の両輪のように資金と支援が噛み合えば、ベンチャー社会の到来も期待できるのではないでしょうか。

2008年に施行された改正エンジェル税制(平成20年度改正)もこの期待に沿ったものとなっています。

第6節 進化したエンジェル税制

ここで平成20年4月施行のエンジェル税制について簡単に触れておきましょう。

エンジェル税制は前出の日本エンジェルズフォーラム(NAF)が国会議員に働きかけて、経産省とも協力して成立させた平成16年度(2004年)改正税制が基本となっています。

個人がある一定の要件を満たす創業期企業に投資した場合、一定の条件の下で、投資額が所得税から控除されるというものです。

それ以前の税法では投資額は有価証券のキャピタルゲインから控除されるという仕組みであったので、大きな前進と評価されています。起業家としてはエンジェルからの投資を受けやすくするために、上記一定の要件を満たすことが必要です。この要件とは

●創業期(設立10年未満)の中小企業者であること

●新事業に売上高の一定割合の費用を支出していること

●外部からの投資を6分の1以上取り入れていること

●大企業の子会社でないこと

●未登録・未上場の株式会社で、風俗営業に該当しないこと

の5つです。

つまり、事実上、創業後に研究開発やマーケティングに費用を使うだけで要件を満たすといっても過言ではないのです。したがって、ベンチャービジネスを目指す企業のすべてが対象といえます。

届出は経産省の窓口で受け付けてくれます。詳しくは経産省のウェブサイトhttp://www.kanto.meti.go.jp/seisaku/sogyo/index_angel_1main.htmlに掲載されています。

平成20年度改正の税制が適用されると、従来、出口(投資リターンを受け取る時点)での減税であったものが、入口(投資実行時点)での減税となり、投資結果が出る前に所得から控除されるという欧米並みの仕組みに変わります。

ベンチャー投資の成功率が低いこと、成功までの道のりが長いことを考えた有効な税制といえます。

投資額の一定要件を超える部分の繰越年数などまだ不備な面も残っていますが、一定の前進と受け止められています。

もちろん、エンジェル税制が施行されたから直ちにエンジェル投資が盛んになるとは言えません。しかし、株式投資はしていないが創業期の企業を応援したい、と思う個人が増えれば、所得総額から投資額が税額控除されるという減税の仕組みは一定の効果を生むでしょう。

ただし、ベンチャー投資で一儲けしようとの考えは通用しません。統計上は創業した100社のうち成功して投資家にリターンを与えられるのは1〜2社しかないからです。

とはいえ、ベンチャー企業を応援したいと思う日本人が増え、その結果として成功するベンチャー企業が増えなければ、企業の新陳代謝が起こらず、日本経済は沈滞してしまうでしょう。