日本初の個人投資家が教える「起業の教科書」

2008年後半から、不動産業界の倒産が相次ぎました。上場企業では6月にスルガコーポレーション、7月にゼファー、そして8月にはアーバンコーポレーションが倒産しています。アーバンの場合、2008年3月期には売上高2436億円、経常利益は616億円と過去最高を計上していたにもかかわらずです。

倒産の理由は資金繰りが厳しくなったことだそうですが、このように、キャッシュフローが止まってしまうと黒字倒産になってしまうのです。

第1節 キャッシュフロー表は絶対

創業期には現金だけが頼り、現金がなくなったらおしまいです。

「先立つものはカネ」という言葉がベンチャーほど端的に当てはまるものはないといえます。

会社の財務状況を表すものは貸借対照表、損益計算書がもっとも普通ですが、資金繰り表あるいはキャッシュフロー表は手持ち現金の残高を知るのに最適です。また、出費を予測して、将来の現金の過不足を予測できます。

創業期においては売上げがなく、減価償却もないのが普通なので、単純に期首残高から出費を差し引いたものが当期末の残高となります。売上げがないときの収入は金融活動によるものだけですから、投資または融資によって得た収入がプラス、日々あるいは毎月出ていく経費がマイナス要因です。

固定的な人件関連経費、変動する開発費(外部委託費)、交通費などの経費はほぼ予測可能なので、6カ月程度先までの現金残高を予測することはそれほど難しくはありません。

そればかりか、創業する前に、事業を成功させるまでにどのくらいの開発費がかかるのか、人件費などの経費、事務機などの購入に必要な投資額はどのくらいか……といった数字はかなりの精度で予測できるはずです。

この予測ができないようでは、会社の経営はできないと思ったほうが安全です。

減価償却費とは、買った資産の価値が時間とともに落ちていく、ということから期間を定めてその減価分を見込んで資産価値を下げていく考えから来ています。

実際には現金の出入りはないのですが、減価分が利益として計上されます。

金融活動とは銀行などから融資を受けたり、融資を返済したり、投資を受けたりすることを言います。売上げのない創業期にはこれら金融活動が唯一の収入です。

将来必要となる資金をあらかじめ予測することによって、いつどのくらいの資金を用意すればよいかがわかります。

その資金のうち、自分で都合できるのはいくらかがわかっていれば、外部からの資金の多寡は容易に推測できます。

それだけの資金を集められるメドがなければ、創業しても行きづまることは目に見えています。

資金を集め、事業を始めたら、予測した結果と実際の資金の使い方とを常に比較し、大きな違いがないことを確認することも必要です。

計画と実際が大きくずれた場合、資金調達の時期が予想した時期より早まったり、遅れたりします。

何とかなるだろうと安易に考えてとりあえず創業するというのは、必要量の飲料水と食料を用意しないで船出するのに似ています。

食糧と水がなくなったら、命を永らえることはできません。航海に先立って、海図とレーダー、水と食料を必要量プラス余裕分だけ積み込んでおくことは常識でしょう。

創業前の準備も同じです。

売上げが確実に立つようになるまでは、キャッシュフローのみに注目していればよい、といっても過言ではありません。

創業したら、資金がいくら手元にあり、いつまでもつのかを予測し、資本政策をどのように進めるかを考えなくてはなりません。

資金が底をついてから金策に走り回るのは、あるべき経営の姿とはいえないからです。

創業前の資金準備ができていて計画どおりにことが運べば、資金繰りは楽になります。資金繰りに苦労するのは実現可能な計画が立っていないか、計画どおりに事業が進んでいないかのどちらかです。

計画から外れそうになったら、すぐに対策をしなければなりません。何とかなるだろうという経営は絶対にいけません。経営者は毎日のキャッシュの動きがいつでも見えていなければならないのです。

しかしながら、キャッシュは多ければ多いほどよいというものではありません。詳しくは後述しますが、創業期に外部資金を大量に受け入れると、経営の独自性が失われ、将来経営権を乗っ取られかねなくなるからです。

事業を成長させ、企業としての価値(時価総額)を高めてから資金量を増やす、という経営の原則を貫くためには、資本政策は大きな意味を持っています。

第2節 キャッシュフロー表を作ってみよう

それでは実際にキャッシュフロー表を作ってみましょう。

100万円の自己資金で創業したとします。1株1000円の株式(1株あたりの価格はいくらでもいいのですが、ここでは1000円とします)を1000株発行します。

会社登記のための費用40万円を支出し、事務所は自宅、パソコン一式、電話、事務机など家具に合計30万円を使ったとします。今後、通信費、光熱費、交通費、文具など毎月5万円、通信費に1万2000円かかるとすると、手持ち現金は6カ月で底をつきます。

創業前に作成してあったビジネスプランとビジネスモデルを両親、親戚、親しい友人などに説明し、1株1000円の株式を1万株発行して、1000万円を調達できました。いわゆる3F(Founder,Family,Friend)からの資金です。

商品を試作するのに800万円かけて、2カ月後に試作品ができました。これはすべて外注しました。試作品が完成したので、顧客との接触が始まり、諸管理のため月額25万円で従業員を1名採用しました。この時点から創業者は月額30万円の報酬を受け取ることにします。

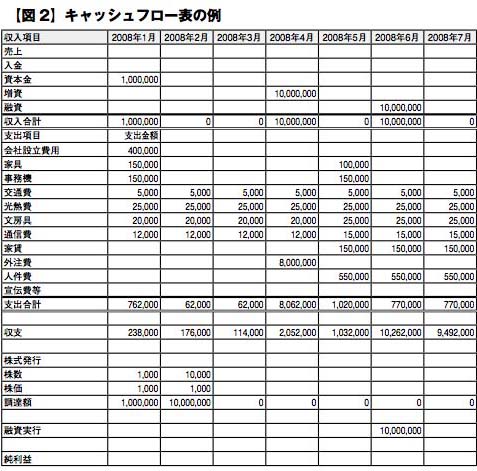

これらを1つの表にまとめると次のようなキャッシュフロー表ができます。

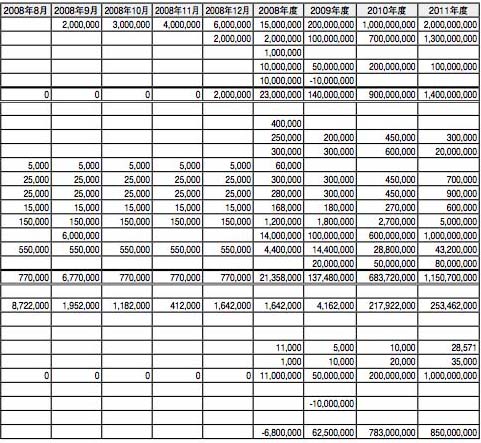

今後は月額77万円ずつキャッシュが減少することがわかります。創業5カ月でキャッシュは底をつきます。潜在顧客に試作品を提供して評価してもらい、3カ月後に試験的に使ってもらえることになりました。

そこで600万円をかけて量産品を試作することにします。その資金を調達するのに3カ月かかるため、つなぎに融資を使うことにしました。M銀行のベンチャー融資ファンドから1000万円を借り入れます。ここまでのキャッシュフローを表に示します。

これまでのところ売上げによる収入はないので、金融収入のみです。支出は外注以外ほぼ一定の経費であり、月末残高の350万円であと6カ月分のキャッシュがあることがわかります。

顧客に試験的に採用された商品の売上げは2カ月後に立つので、顧客との支払い条件から、5カ月後に200万円、6カ月後に300万円の入金がある予定です。

(表の注記)

エクセルのワークシートはそれ自体が計算機の役割をします。縦は番号で、横はアルファベット で区別され、例えば A1 というセルは一番上の左端のセルです。セルに入力された数字を縦方向、または横方向に自動的に足し算することができます。この機能を使うとエクセルシートは家計簿や終始計算書として使うことができます。

創業期の収入は資本金、外部からの投資または融資による資金しかありません。商品や IP(知的 財産権)が完成するとこれを顧客に売って、得た売上げの入金が収入となります。収入があったら、それを該当するセルに入力します。

支出は項目別に記録しておき、月末に集計します。支出の項目は経費の分類をそのまま使えばよ いのです。経費はすべて領収書に基づいて記録します。足し算はツールバーのΣの機能を使うと簡 単にできますが、合計欄に✚ B1 ✚ B2 ✚ B3 = などのように数式を使って入力してもかまいません。

収入から支出を差し引いたものが収支です。この数字が月末のキャッシュの残高で、これは常にプラスでないといけません。操業期には月末でなく、日々にこの金額を確認することが必要です。

次に経費項目に注目しましょう。交通費、光熱費、通信費、家賃、人件費などは毎月ほぼ同額が 発生し、事務機、外注費、宣伝費等はそのたびごとに発生します。月末の残高を、毎月発生する経費の合計で割ると、キャッシュが何カ月分あるかがわかります。

その都度発生するものは、キャッシュが不足しそうになったときには発注してはなりません。 この会社では 5 月から新しい事務所を借り、給料も支払うことになったので、毎月の経費が 6 万2000 円から 77 万円に増加しています。

キャッシュフロー表を使うと、使った経費の計算ができるだけでなく、将来使う予定の経費の計画も立てられます。例えば、4 月に 1000 万円の増資をしたので、800 万円の外注費を支払ってもなお 200 万円あまりの資金が残りました。

しかし、家賃と給料を支払うので、家具、パソコン等を増設すると、6 月末で資金が底をつくことが わかります。この危機は融資によって乗り越えました。この融資によって 11 月末まで資金がもちます。 12 月には売上げによる入金があるので、息を継ぐことができます。

資本政策を作るための項目もあわせて記入しておきます。すなわち、増資したときには発行した株式 数、株価、調達額などを書き込みます。融資の実行と返済も記入しておきます。

以上は創業期の実態を表しました。売上げがたち始め、商品の在庫などが発生すると、棚卸資産の管理も行うことになり、不良在庫の処分、売掛金の管理、不良債権の発生など、経費項目は増えていきますが、それはここでは割愛します。

キャッシュフローにはネガティブキャッシュフローとポジティブキャッシュフローの2つがあります。収支マイナスがネガティブ、収支プラスがポジティブです。

通常、売上げによる収入はポジティブキャッシュフローに貢献しますが、引き続き量産に入ることを考えると、運転資金が必要になります。融資の返済額は売上高からの入金の範囲なので、調達資金はすべて運転資金にまわすことができます。

第3節 資本政策を作ってみよう

複数の顧客が採用してくれたので、第三者割り当てによる増資は比較的高い時価総額で投資家を説得できそうです。売上げが立った後の資金調達では2億円の時価総額を提示することにします。5000万円の調達資金の使途は以下のとおりです。

●量産品の仕込み1000万円

●発注、在庫管理、品質管理、顧客管理(与信、売り掛けなど)要員の確保、500万円

●営業要員の確保500万円

●新製品の開発1000万円

●宣伝費2000万円

発注量は製品の性格により異なります。汎用品の場合は複数の顧客からの受注を見込み発注して在庫できますが、特注品の場合は受注生産を原則とし、在庫は避けるべきです。

外部に委託生産する場合は特に品質に注意が必要です。委託先任せでなく、量産時には社内に品質管理要員を置くことが必要となります。

顧客別の売掛金管理も与信管理に基づいた管理を行い、与信限度以上の売り掛けは持たないように入金をうながします。これにより、不良債権の発生を未然に防止できます。これらの使途それぞれの金額を見積もり、ビジネスプランのなかで、投資家に提示します。

量産に失敗するリスクはあるものの、製品の採用が決まっているため、予定どおり出荷できれば予定どおりの売上げと入金は達成できる見込みで、これを条件に資金を調達します。キャッシュフローは相変わらず苦しいものの、損益上は順調に推移しています。

幸い今のところ競合はなく、粗利益率を60%とすることができます。しかし、今後の量産を考えると、コスト削減と品質維持は絶対条件です。

2009年度中に予定どおり5000万円の調達を時価総額2億円で実行できました。2010年度には2億円、2011年度に10億円を調達して一気に量産で事業を拡充し、2012年度には株式公開を果たしたい計画です。

それまでの資本政策を示します。

(表の説明)

資本政策は会社の資本の状況が一目でわかる書式であればよいので、ここにあげた書式は一例に過ぎません。資本に移動が生じるごとに変わった点を加えていきます。

会社設立時点では社長が普通株式 1000 株を 1 株あたり 1000 円で引き受けました。創業後 3 カ月で 3F(創業者グループ)から 1000 万円を普通株 1 株 1000 円で調達しました。

第 2 期には売上げも順調に伸びたので、時価総額 2 億円で提示し、5000 万円を優先株式 1 株 1 万円でエンジェルとファーストベンチャーに引き受けてもらえました。

第 3 期には売上高も大幅に伸びたので、時価総額を 3 倍以上とし、優先株式を 1 株 2 万円で発行、3社のベンチャーキャピタルから 2 億円調達しました。

第 4 期には売上げがほぼ倍増したこともあり、時価総額 3 倍を提示して、既存のベンチャーキャピタルがそれぞれ追加投資しました。

第 5 期は株式公開直前期なので、株式の移動が制限されます。内部体制を固め、上場審査に備えます。既存のベンチャーキャピタル 3 社が割り当てに応じてくれたので、10 億円を調達するストックオプションは発行株式総数の 20%を限度とし、創業者、役員、社員、社外の支援者 などに一定のルールで割り当てます。

ストックオプションを多く付与すると、安い株価の株式が将来発行されるので、既存の株主にとっては自分たちの株価が下がることを意味します。そのため、特にベンチャーキャピタルはス トックオプションの発行を嫌う傾向があるので、会社側は気をつけなくてはなりません。

この表によって、それぞれの調達時の引き受け株数、出資額、持ち株比率の変化が一目で見て取れます。ストックオプションを含めると、創業グループとエンジェルで持ち株比率 3 分の 1 を最後まで維持していることがわかります。

別欄に上場会社の売上げ倍率、および PER(株価と利益の比率)を参考に示します。ABC 社 の倍率が異常値でないことがわかります。公開後 PER が上昇する、すなわち株価が大幅に上昇する期待が持てるわけです。

企業の価値を示す時価総額の評価は、いったん株式が公開されると、企業が生み出す利益(1株あたりの利益)、将来に向けての成長性、市場での競争力などが株価に反映されますが、未公開の間は、売上げとその伸び方、収益性とその伸び方などで評価するしかありません。売上倍率が低いほど、時価総額が過小評価されているということになり、将来性が期待されます。同じことが PER にも当てはまります。

現在の PER が低いと、将来株価が上がる期待につながるのです。

第4節 悪いニュースも開示する

エンジェル投資家、機関投資家の別を問わず、出資した資金の行方を見定めたいのは当然です。

キャッシュフロー表はそんな投資家の要請にこたえるのに最適のツールです。

起業したら必ずキャッシュフロー表で手許残高を確認し、現在のキャッシュバーン(毎日、毎月のキャッシュの減少量)から、いつまで資金が続くかを知ることが重要です。

そして、それを資金提供者に開示することも忘れてはなりません。しまった、なくなった、となってから投資家に泣きつくといった事態は絶対に避けなければなりません。

定期的に投資家に開示することが、継続して支援が得られる条件となることを知らない経営者は意外に多いものです。

投資家は経営者が示す計画に大きな関心があり、それが達成されることを期待しています。その期待に応えることが大切であることは言うまでもありませんが、往々にして計画は未達成に終わります。

経営者の資質が試されるのはこのときです。何とか挽回しようとして時間が経ち、状況が悪化すると打開にますます手をとられる悪循環が始まります。

結果として、投資家は手遅れになってから事態を知ることになりがちです。計画の未達成はいち早く投資家に開示し、その原因と新しい計画を示さなければ、投資家の信頼を失うことは目に見えています。

こんな経営者に投資するのではなかったと思われないよう、日頃から投資家との対話を大切にしたいものです。

私が2年余り在籍したアプライドマテリアルズのジム・モーガンは、悪いニュースを速くつかみ、それを改善することが経営者の務めだ、というのが口癖でした。彼の表現は

Good News is No News , No News is Bad News , Bad News is Good News.

というものです。なかなか含蓄のある警句ではありませんか。日本に古くからある「災い転じて福となす」と通じるところがあるようです。

では、この警句をもとに、経営者と投資家の関係について触れておきましょう。外部の投資を仰いだ後は知らん顔、というのはもっとも無責任です。

よい報告だけを送るというのはモーガン流に言えば「No News」すなわち「意味のない」ことです。

何も報告しないのは「Bad News」すなわち「何が起こっているかがわからない、悪い知らせ」ということになります。「便りのないのはよい知らせ」といって安心できたのは、昔ののんびりした時代の話です。

ともかく、「Bad News」をできるだけ早く届けることが投資家の信頼を保つために必要であることを知ってください。それは「災い(Bad News)転じて福(Good News)となる」かもしれないからです。

第5節 求められる内部統制

投資家の持分がある限度を超えると取締役に就任する権利を主張されます。

それは1つの投資家が持分に応じて主張する場合と、機関投資家の合計の持分から、代表して主張する場合があります。

いずれにしても外部から資金を集めるということは、経営に口出しされることを意味します。

これを嫌う経営者がたまにいますが、口出しは時に援助を意味し、顧客の紹介、戦略パートナーの紹介など大きな支援につながる場合もあります。それは必要なときに頼むということではなく、継続的な関係があってこそ得られるものです。

私は3社の外国のベンチャー企業で社外取締役を務めた経験があります。

うち1社はベンチャーキャピタルから多額の出資を受けており、そこから2名の取締役が出ていました。取締役会での会話は社長と友好的な関係が構築されていることを示しています。

課題に対してこの2人は常に前向きで、解決策を提示し、適切な助言をしていました。この会社では社長が社外取締役と連携が取れているな、と感じさせたものです。

このように、社外取締役はお助けマンでもあるのです。もちろん社外取締役の主たる役割は、株主代表として経営陣を監視し、株主の利益が経営に反映されているかどうかを確認することにあります。

それに対して経営陣が身構えるのではなく、情報の良し悪しに関わらず、すばやく開示することによって、良好な関係を維持することが支援を取り付けることにつながります。

口出しする社外取締役やエンジェルを拒むことは、経営者が自分で自分の首を絞めることになりかねません。

諸外国、特にアメリカではエンロン事件やワールドコム事件などの不正会計問題に対処するため、企業の内部統制が強化されています。

2002年7月「サーベンス・オクスリー法」が制定されました(法案を提出したポール・サーベンス上院議員、マイケル・G・オクスリー下院議員の名にちなんだもの)。

日本では「企業改革法」などと意訳されたこともありますが、現在ではSOX法と呼ばれます。

この法律では、特に社外取締役の責任が重くなっています。日本でも2008年4月からJ-SOXが施行され、内部統制報告書の提出・監査に関しての適用が始まりました。

アメリカ同様、社外取締役には海外並みの監査責任が負わされています。

その最終的な目的は経営の健全化にあるので、未公開企業にあっても社外取締役による経営の監視は当然強化すべきです。外部から資金を受け入れるということは、それに対する責任も同時に発生するということになるのは当然です。

要はお目付けの役目です。

なお、エンロン事件とはエンロン社の経営幹部が、ストックオプションの付与日付を実際の付与日より遡って、株価のより低い日付にした契約書を作成して不当な利益を多額に受け取った、また利益操作もあった、とされる不祥事です。

ワールドコム事件とは、経営トップが自社株の信用取引で大損し、取締役会が総額4億ドル強もの個人貸付を行ったもので、同時に粉飾決算もされました。ワールドコムの負債総額は410億ドル(約4兆7000億円)で、アメリカ史上最大の経営破綻となりました。

これらの事件を機にSEC(米国証券取引委員会)がストックオプションに関する規制のみならず、企業の内部統制を厳格にするよう求め、SOX法につながったのです。

その後いくつかの追加条項が盛り込まれ、アメリカのみならず、香港、シンガポールなどアジアの証券市場にも類似の規制が導入されています。

私は香港市場に株式を公開したO2マイクロインターナショナル社の社外取締役を現在務めていますが、株式公開に際して、社外取締役の履歴書と現職のチェックが厳しく、大学等の卒業証書の原本を提出させられ、すべての勤務先の在籍証明を求められました。

会社の株式の保有状況は本人のみならず家族の株式保有状況と、会社との取引関係についても宣誓書を出しました。これらのチェックは就任時だけでなく、毎年誓約書を出し直さなければなりません。

以前だったら考えられないほど厳しくなっていることがわかると思います。

第6節 エグジットとは何か?

前にも書きましたが、投資家が出資するのは資金が増えて戻ってくることを期待するからです。

投資の原資であるファンド、または個人資産を運用するに当たっては、それぞれ運用目標があります。仮に年率15%の運用益目標があれば、10年後には(1+0.15)の10乗、すなわち約4倍のリターンを期待することになります。12年後は5倍以上です。

起業家はその期待に応えるために、企業価値を創業から12年で10倍にすることを目標としなければなりません。外部の投資家から創業数年後に投資を仰ぐ場合、その時点からのリターンを計算します。

企業価値が上がっても、株式が未公開では株主にとっては意味がないので、株式を公開するか、企業を丸ごと売却して現金化するか、または公開された株式と交換するかしなければなりません。これをエグジット(出口)といいます。

つまり、投資した資金の出口は株式公開か企業売却しかないのです。出口を求めず、高配当で投資家に還元する道もありますが、所有する株式を売却できないとファンドの運用に支障が出るため、ファンドからの出資を仰いだ場合には適しません。

高収益が期待できるときはファンドの資金は使わず、個人投資家または事業投資家の資金を使う ことが賢明な資本政策と言えます。

日本の資本市場でも最近企業売却(合併または買取、M&Aともいう)をエグジットとして認める風潮が強まっていますが、以前は企業売却は事業の失敗の結果、と思われていました。

これは日本の軍隊が最後の一兵まで戦うと言って退却よりも玉砕を潔しとした時代の名残だと思われます。

企業売却は軍が白旗を掲げて降参することに相当すると考えたのでしょう。

外国ではビジネスモデルによっては出口を最初からM&Aと設定することも珍しくありません。特定の事業を営む企業にとって、大きな価値となるようなビジネスモデルを当初から設定する場合もあり得るからです。

J-SOXの施行にともなって株式公開の審査が厳重になったため、公開コストは当然上がります。ただ、株式公開を維持するための内部統制コストも大幅に上昇する懸念があり、公開を選ぶよりも、すでに公開している企業に買収される道を選ぶベンチャー企業も増えると予測されます。

もちろんそれは買収される企業は内部統制の必要がないという意味ではなく、公開のための準備に必要な組織体と事務処理コストを避ける、との意味です。内部統制の取れていない企業の時価総額は低く評価されるので、エグジットの前にはその整備が必要でしょう。

エグジットだ、さあ内部統制だ、といっても急にできることではないので、日頃からの企業文化

として根付いていることが大切です。

株式公開では10年で4倍の企業価値上昇というシナリオは十分達成可能でも、企業売却ではそれほどの倍率とはならない場合があります。

買い手にとってどれだけの価値があるか、また買収後の経営コストはどれくらいかを考えて企業の値段をつけるからです。

買収される企業にとってはこれまでに築いた顧客層、社員など株主以外のステークホルダーズに不利にならないかが判断の基準となるでしょう。

事業が計画どおり進展せず、成長のための資金が得られない場合は、企業価値は出資総額を下回ることもしばしばあります。しかし、後述するテラロジック社のケースのように、買収した企業に改めて出資した結果、リターンが得られる、という場合もあるのです。

このように、ベンチャー企業のエグジットは単純ではなく、その道のプロである機関投資家にとっては多岐にわたる選択肢があるのです。

したがって社外取締役は企業の成長段階と度合いによって、いつもエグジットのことを考えて経営者を監視するとともに、支援もしているのです。それが投資家はお目付けとお助けの両面を持っている理由なのです。

倒産の理由は資金繰りが厳しくなったことだそうですが、このように、キャッシュフローが止まってしまうと黒字倒産になってしまうのです。

第1節 キャッシュフロー表は絶対

創業期には現金だけが頼り、現金がなくなったらおしまいです。

「先立つものはカネ」という言葉がベンチャーほど端的に当てはまるものはないといえます。

会社の財務状況を表すものは貸借対照表、損益計算書がもっとも普通ですが、資金繰り表あるいはキャッシュフロー表は手持ち現金の残高を知るのに最適です。また、出費を予測して、将来の現金の過不足を予測できます。

創業期においては売上げがなく、減価償却もないのが普通なので、単純に期首残高から出費を差し引いたものが当期末の残高となります。売上げがないときの収入は金融活動によるものだけですから、投資または融資によって得た収入がプラス、日々あるいは毎月出ていく経費がマイナス要因です。

固定的な人件関連経費、変動する開発費(外部委託費)、交通費などの経費はほぼ予測可能なので、6カ月程度先までの現金残高を予測することはそれほど難しくはありません。

そればかりか、創業する前に、事業を成功させるまでにどのくらいの開発費がかかるのか、人件費などの経費、事務機などの購入に必要な投資額はどのくらいか……といった数字はかなりの精度で予測できるはずです。

この予測ができないようでは、会社の経営はできないと思ったほうが安全です。

減価償却費とは、買った資産の価値が時間とともに落ちていく、ということから期間を定めてその減価分を見込んで資産価値を下げていく考えから来ています。

実際には現金の出入りはないのですが、減価分が利益として計上されます。

金融活動とは銀行などから融資を受けたり、融資を返済したり、投資を受けたりすることを言います。売上げのない創業期にはこれら金融活動が唯一の収入です。

将来必要となる資金をあらかじめ予測することによって、いつどのくらいの資金を用意すればよいかがわかります。

その資金のうち、自分で都合できるのはいくらかがわかっていれば、外部からの資金の多寡は容易に推測できます。

それだけの資金を集められるメドがなければ、創業しても行きづまることは目に見えています。

資金を集め、事業を始めたら、予測した結果と実際の資金の使い方とを常に比較し、大きな違いがないことを確認することも必要です。

計画と実際が大きくずれた場合、資金調達の時期が予想した時期より早まったり、遅れたりします。

何とかなるだろうと安易に考えてとりあえず創業するというのは、必要量の飲料水と食料を用意しないで船出するのに似ています。

食糧と水がなくなったら、命を永らえることはできません。航海に先立って、海図とレーダー、水と食料を必要量プラス余裕分だけ積み込んでおくことは常識でしょう。

創業前の準備も同じです。

売上げが確実に立つようになるまでは、キャッシュフローのみに注目していればよい、といっても過言ではありません。

創業したら、資金がいくら手元にあり、いつまでもつのかを予測し、資本政策をどのように進めるかを考えなくてはなりません。

資金が底をついてから金策に走り回るのは、あるべき経営の姿とはいえないからです。

創業前の資金準備ができていて計画どおりにことが運べば、資金繰りは楽になります。資金繰りに苦労するのは実現可能な計画が立っていないか、計画どおりに事業が進んでいないかのどちらかです。

計画から外れそうになったら、すぐに対策をしなければなりません。何とかなるだろうという経営は絶対にいけません。経営者は毎日のキャッシュの動きがいつでも見えていなければならないのです。

しかしながら、キャッシュは多ければ多いほどよいというものではありません。詳しくは後述しますが、創業期に外部資金を大量に受け入れると、経営の独自性が失われ、将来経営権を乗っ取られかねなくなるからです。

事業を成長させ、企業としての価値(時価総額)を高めてから資金量を増やす、という経営の原則を貫くためには、資本政策は大きな意味を持っています。

第2節 キャッシュフロー表を作ってみよう

それでは実際にキャッシュフロー表を作ってみましょう。

100万円の自己資金で創業したとします。1株1000円の株式(1株あたりの価格はいくらでもいいのですが、ここでは1000円とします)を1000株発行します。

会社登記のための費用40万円を支出し、事務所は自宅、パソコン一式、電話、事務机など家具に合計30万円を使ったとします。今後、通信費、光熱費、交通費、文具など毎月5万円、通信費に1万2000円かかるとすると、手持ち現金は6カ月で底をつきます。

創業前に作成してあったビジネスプランとビジネスモデルを両親、親戚、親しい友人などに説明し、1株1000円の株式を1万株発行して、1000万円を調達できました。いわゆる3F(Founder,Family,Friend)からの資金です。

商品を試作するのに800万円かけて、2カ月後に試作品ができました。これはすべて外注しました。試作品が完成したので、顧客との接触が始まり、諸管理のため月額25万円で従業員を1名採用しました。この時点から創業者は月額30万円の報酬を受け取ることにします。

これらを1つの表にまとめると次のようなキャッシュフロー表ができます。

今後は月額77万円ずつキャッシュが減少することがわかります。創業5カ月でキャッシュは底をつきます。潜在顧客に試作品を提供して評価してもらい、3カ月後に試験的に使ってもらえることになりました。

そこで600万円をかけて量産品を試作することにします。その資金を調達するのに3カ月かかるため、つなぎに融資を使うことにしました。M銀行のベンチャー融資ファンドから1000万円を借り入れます。ここまでのキャッシュフローを表に示します。

これまでのところ売上げによる収入はないので、金融収入のみです。支出は外注以外ほぼ一定の経費であり、月末残高の350万円であと6カ月分のキャッシュがあることがわかります。

顧客に試験的に採用された商品の売上げは2カ月後に立つので、顧客との支払い条件から、5カ月後に200万円、6カ月後に300万円の入金がある予定です。

(表の注記)

エクセルのワークシートはそれ自体が計算機の役割をします。縦は番号で、横はアルファベット で区別され、例えば A1 というセルは一番上の左端のセルです。セルに入力された数字を縦方向、または横方向に自動的に足し算することができます。この機能を使うとエクセルシートは家計簿や終始計算書として使うことができます。

創業期の収入は資本金、外部からの投資または融資による資金しかありません。商品や IP(知的 財産権)が完成するとこれを顧客に売って、得た売上げの入金が収入となります。収入があったら、それを該当するセルに入力します。

支出は項目別に記録しておき、月末に集計します。支出の項目は経費の分類をそのまま使えばよ いのです。経費はすべて領収書に基づいて記録します。足し算はツールバーのΣの機能を使うと簡 単にできますが、合計欄に✚ B1 ✚ B2 ✚ B3 = などのように数式を使って入力してもかまいません。

収入から支出を差し引いたものが収支です。この数字が月末のキャッシュの残高で、これは常にプラスでないといけません。操業期には月末でなく、日々にこの金額を確認することが必要です。

次に経費項目に注目しましょう。交通費、光熱費、通信費、家賃、人件費などは毎月ほぼ同額が 発生し、事務機、外注費、宣伝費等はそのたびごとに発生します。月末の残高を、毎月発生する経費の合計で割ると、キャッシュが何カ月分あるかがわかります。

その都度発生するものは、キャッシュが不足しそうになったときには発注してはなりません。 この会社では 5 月から新しい事務所を借り、給料も支払うことになったので、毎月の経費が 6 万2000 円から 77 万円に増加しています。

キャッシュフロー表を使うと、使った経費の計算ができるだけでなく、将来使う予定の経費の計画も立てられます。例えば、4 月に 1000 万円の増資をしたので、800 万円の外注費を支払ってもなお 200 万円あまりの資金が残りました。

しかし、家賃と給料を支払うので、家具、パソコン等を増設すると、6 月末で資金が底をつくことが わかります。この危機は融資によって乗り越えました。この融資によって 11 月末まで資金がもちます。 12 月には売上げによる入金があるので、息を継ぐことができます。

資本政策を作るための項目もあわせて記入しておきます。すなわち、増資したときには発行した株式 数、株価、調達額などを書き込みます。融資の実行と返済も記入しておきます。

以上は創業期の実態を表しました。売上げがたち始め、商品の在庫などが発生すると、棚卸資産の管理も行うことになり、不良在庫の処分、売掛金の管理、不良債権の発生など、経費項目は増えていきますが、それはここでは割愛します。

キャッシュフローにはネガティブキャッシュフローとポジティブキャッシュフローの2つがあります。収支マイナスがネガティブ、収支プラスがポジティブです。

通常、売上げによる収入はポジティブキャッシュフローに貢献しますが、引き続き量産に入ることを考えると、運転資金が必要になります。融資の返済額は売上高からの入金の範囲なので、調達資金はすべて運転資金にまわすことができます。

第3節 資本政策を作ってみよう

複数の顧客が採用してくれたので、第三者割り当てによる増資は比較的高い時価総額で投資家を説得できそうです。売上げが立った後の資金調達では2億円の時価総額を提示することにします。5000万円の調達資金の使途は以下のとおりです。

●量産品の仕込み1000万円

●発注、在庫管理、品質管理、顧客管理(与信、売り掛けなど)要員の確保、500万円

●営業要員の確保500万円

●新製品の開発1000万円

●宣伝費2000万円

発注量は製品の性格により異なります。汎用品の場合は複数の顧客からの受注を見込み発注して在庫できますが、特注品の場合は受注生産を原則とし、在庫は避けるべきです。

外部に委託生産する場合は特に品質に注意が必要です。委託先任せでなく、量産時には社内に品質管理要員を置くことが必要となります。

顧客別の売掛金管理も与信管理に基づいた管理を行い、与信限度以上の売り掛けは持たないように入金をうながします。これにより、不良債権の発生を未然に防止できます。これらの使途それぞれの金額を見積もり、ビジネスプランのなかで、投資家に提示します。

量産に失敗するリスクはあるものの、製品の採用が決まっているため、予定どおり出荷できれば予定どおりの売上げと入金は達成できる見込みで、これを条件に資金を調達します。キャッシュフローは相変わらず苦しいものの、損益上は順調に推移しています。

幸い今のところ競合はなく、粗利益率を60%とすることができます。しかし、今後の量産を考えると、コスト削減と品質維持は絶対条件です。

2009年度中に予定どおり5000万円の調達を時価総額2億円で実行できました。2010年度には2億円、2011年度に10億円を調達して一気に量産で事業を拡充し、2012年度には株式公開を果たしたい計画です。

それまでの資本政策を示します。

(表の説明)

資本政策は会社の資本の状況が一目でわかる書式であればよいので、ここにあげた書式は一例に過ぎません。資本に移動が生じるごとに変わった点を加えていきます。

会社設立時点では社長が普通株式 1000 株を 1 株あたり 1000 円で引き受けました。創業後 3 カ月で 3F(創業者グループ)から 1000 万円を普通株 1 株 1000 円で調達しました。

第 2 期には売上げも順調に伸びたので、時価総額 2 億円で提示し、5000 万円を優先株式 1 株 1 万円でエンジェルとファーストベンチャーに引き受けてもらえました。

第 3 期には売上高も大幅に伸びたので、時価総額を 3 倍以上とし、優先株式を 1 株 2 万円で発行、3社のベンチャーキャピタルから 2 億円調達しました。

第 4 期には売上げがほぼ倍増したこともあり、時価総額 3 倍を提示して、既存のベンチャーキャピタルがそれぞれ追加投資しました。

第 5 期は株式公開直前期なので、株式の移動が制限されます。内部体制を固め、上場審査に備えます。既存のベンチャーキャピタル 3 社が割り当てに応じてくれたので、10 億円を調達するストックオプションは発行株式総数の 20%を限度とし、創業者、役員、社員、社外の支援者 などに一定のルールで割り当てます。

ストックオプションを多く付与すると、安い株価の株式が将来発行されるので、既存の株主にとっては自分たちの株価が下がることを意味します。そのため、特にベンチャーキャピタルはス トックオプションの発行を嫌う傾向があるので、会社側は気をつけなくてはなりません。

この表によって、それぞれの調達時の引き受け株数、出資額、持ち株比率の変化が一目で見て取れます。ストックオプションを含めると、創業グループとエンジェルで持ち株比率 3 分の 1 を最後まで維持していることがわかります。

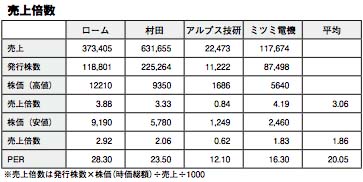

別欄に上場会社の売上げ倍率、および PER(株価と利益の比率)を参考に示します。ABC 社 の倍率が異常値でないことがわかります。公開後 PER が上昇する、すなわち株価が大幅に上昇する期待が持てるわけです。

企業の価値を示す時価総額の評価は、いったん株式が公開されると、企業が生み出す利益(1株あたりの利益)、将来に向けての成長性、市場での競争力などが株価に反映されますが、未公開の間は、売上げとその伸び方、収益性とその伸び方などで評価するしかありません。売上倍率が低いほど、時価総額が過小評価されているということになり、将来性が期待されます。同じことが PER にも当てはまります。

現在の PER が低いと、将来株価が上がる期待につながるのです。

第4節 悪いニュースも開示する

エンジェル投資家、機関投資家の別を問わず、出資した資金の行方を見定めたいのは当然です。

キャッシュフロー表はそんな投資家の要請にこたえるのに最適のツールです。

起業したら必ずキャッシュフロー表で手許残高を確認し、現在のキャッシュバーン(毎日、毎月のキャッシュの減少量)から、いつまで資金が続くかを知ることが重要です。

そして、それを資金提供者に開示することも忘れてはなりません。しまった、なくなった、となってから投資家に泣きつくといった事態は絶対に避けなければなりません。

定期的に投資家に開示することが、継続して支援が得られる条件となることを知らない経営者は意外に多いものです。

投資家は経営者が示す計画に大きな関心があり、それが達成されることを期待しています。その期待に応えることが大切であることは言うまでもありませんが、往々にして計画は未達成に終わります。

経営者の資質が試されるのはこのときです。何とか挽回しようとして時間が経ち、状況が悪化すると打開にますます手をとられる悪循環が始まります。

結果として、投資家は手遅れになってから事態を知ることになりがちです。計画の未達成はいち早く投資家に開示し、その原因と新しい計画を示さなければ、投資家の信頼を失うことは目に見えています。

こんな経営者に投資するのではなかったと思われないよう、日頃から投資家との対話を大切にしたいものです。

私が2年余り在籍したアプライドマテリアルズのジム・モーガンは、悪いニュースを速くつかみ、それを改善することが経営者の務めだ、というのが口癖でした。彼の表現は

Good News is No News , No News is Bad News , Bad News is Good News.

というものです。なかなか含蓄のある警句ではありませんか。日本に古くからある「災い転じて福となす」と通じるところがあるようです。

では、この警句をもとに、経営者と投資家の関係について触れておきましょう。外部の投資を仰いだ後は知らん顔、というのはもっとも無責任です。

よい報告だけを送るというのはモーガン流に言えば「No News」すなわち「意味のない」ことです。

何も報告しないのは「Bad News」すなわち「何が起こっているかがわからない、悪い知らせ」ということになります。「便りのないのはよい知らせ」といって安心できたのは、昔ののんびりした時代の話です。

ともかく、「Bad News」をできるだけ早く届けることが投資家の信頼を保つために必要であることを知ってください。それは「災い(Bad News)転じて福(Good News)となる」かもしれないからです。

第5節 求められる内部統制

投資家の持分がある限度を超えると取締役に就任する権利を主張されます。

それは1つの投資家が持分に応じて主張する場合と、機関投資家の合計の持分から、代表して主張する場合があります。

いずれにしても外部から資金を集めるということは、経営に口出しされることを意味します。

これを嫌う経営者がたまにいますが、口出しは時に援助を意味し、顧客の紹介、戦略パートナーの紹介など大きな支援につながる場合もあります。それは必要なときに頼むということではなく、継続的な関係があってこそ得られるものです。

私は3社の外国のベンチャー企業で社外取締役を務めた経験があります。

うち1社はベンチャーキャピタルから多額の出資を受けており、そこから2名の取締役が出ていました。取締役会での会話は社長と友好的な関係が構築されていることを示しています。

課題に対してこの2人は常に前向きで、解決策を提示し、適切な助言をしていました。この会社では社長が社外取締役と連携が取れているな、と感じさせたものです。

このように、社外取締役はお助けマンでもあるのです。もちろん社外取締役の主たる役割は、株主代表として経営陣を監視し、株主の利益が経営に反映されているかどうかを確認することにあります。

それに対して経営陣が身構えるのではなく、情報の良し悪しに関わらず、すばやく開示することによって、良好な関係を維持することが支援を取り付けることにつながります。

口出しする社外取締役やエンジェルを拒むことは、経営者が自分で自分の首を絞めることになりかねません。

諸外国、特にアメリカではエンロン事件やワールドコム事件などの不正会計問題に対処するため、企業の内部統制が強化されています。

2002年7月「サーベンス・オクスリー法」が制定されました(法案を提出したポール・サーベンス上院議員、マイケル・G・オクスリー下院議員の名にちなんだもの)。

日本では「企業改革法」などと意訳されたこともありますが、現在ではSOX法と呼ばれます。

この法律では、特に社外取締役の責任が重くなっています。日本でも2008年4月からJ-SOXが施行され、内部統制報告書の提出・監査に関しての適用が始まりました。

アメリカ同様、社外取締役には海外並みの監査責任が負わされています。

その最終的な目的は経営の健全化にあるので、未公開企業にあっても社外取締役による経営の監視は当然強化すべきです。外部から資金を受け入れるということは、それに対する責任も同時に発生するということになるのは当然です。

要はお目付けの役目です。

なお、エンロン事件とはエンロン社の経営幹部が、ストックオプションの付与日付を実際の付与日より遡って、株価のより低い日付にした契約書を作成して不当な利益を多額に受け取った、また利益操作もあった、とされる不祥事です。

ワールドコム事件とは、経営トップが自社株の信用取引で大損し、取締役会が総額4億ドル強もの個人貸付を行ったもので、同時に粉飾決算もされました。ワールドコムの負債総額は410億ドル(約4兆7000億円)で、アメリカ史上最大の経営破綻となりました。

これらの事件を機にSEC(米国証券取引委員会)がストックオプションに関する規制のみならず、企業の内部統制を厳格にするよう求め、SOX法につながったのです。

その後いくつかの追加条項が盛り込まれ、アメリカのみならず、香港、シンガポールなどアジアの証券市場にも類似の規制が導入されています。

私は香港市場に株式を公開したO2マイクロインターナショナル社の社外取締役を現在務めていますが、株式公開に際して、社外取締役の履歴書と現職のチェックが厳しく、大学等の卒業証書の原本を提出させられ、すべての勤務先の在籍証明を求められました。

会社の株式の保有状況は本人のみならず家族の株式保有状況と、会社との取引関係についても宣誓書を出しました。これらのチェックは就任時だけでなく、毎年誓約書を出し直さなければなりません。

以前だったら考えられないほど厳しくなっていることがわかると思います。

第6節 エグジットとは何か?

前にも書きましたが、投資家が出資するのは資金が増えて戻ってくることを期待するからです。

投資の原資であるファンド、または個人資産を運用するに当たっては、それぞれ運用目標があります。仮に年率15%の運用益目標があれば、10年後には(1+0.15)の10乗、すなわち約4倍のリターンを期待することになります。12年後は5倍以上です。

起業家はその期待に応えるために、企業価値を創業から12年で10倍にすることを目標としなければなりません。外部の投資家から創業数年後に投資を仰ぐ場合、その時点からのリターンを計算します。

企業価値が上がっても、株式が未公開では株主にとっては意味がないので、株式を公開するか、企業を丸ごと売却して現金化するか、または公開された株式と交換するかしなければなりません。これをエグジット(出口)といいます。

つまり、投資した資金の出口は株式公開か企業売却しかないのです。出口を求めず、高配当で投資家に還元する道もありますが、所有する株式を売却できないとファンドの運用に支障が出るため、ファンドからの出資を仰いだ場合には適しません。

高収益が期待できるときはファンドの資金は使わず、個人投資家または事業投資家の資金を使う ことが賢明な資本政策と言えます。

日本の資本市場でも最近企業売却(合併または買取、M&Aともいう)をエグジットとして認める風潮が強まっていますが、以前は企業売却は事業の失敗の結果、と思われていました。

これは日本の軍隊が最後の一兵まで戦うと言って退却よりも玉砕を潔しとした時代の名残だと思われます。

企業売却は軍が白旗を掲げて降参することに相当すると考えたのでしょう。

外国ではビジネスモデルによっては出口を最初からM&Aと設定することも珍しくありません。特定の事業を営む企業にとって、大きな価値となるようなビジネスモデルを当初から設定する場合もあり得るからです。

J-SOXの施行にともなって株式公開の審査が厳重になったため、公開コストは当然上がります。ただ、株式公開を維持するための内部統制コストも大幅に上昇する懸念があり、公開を選ぶよりも、すでに公開している企業に買収される道を選ぶベンチャー企業も増えると予測されます。

もちろんそれは買収される企業は内部統制の必要がないという意味ではなく、公開のための準備に必要な組織体と事務処理コストを避ける、との意味です。内部統制の取れていない企業の時価総額は低く評価されるので、エグジットの前にはその整備が必要でしょう。

エグジットだ、さあ内部統制だ、といっても急にできることではないので、日頃からの企業文化

として根付いていることが大切です。

株式公開では10年で4倍の企業価値上昇というシナリオは十分達成可能でも、企業売却ではそれほどの倍率とはならない場合があります。

買い手にとってどれだけの価値があるか、また買収後の経営コストはどれくらいかを考えて企業の値段をつけるからです。

買収される企業にとってはこれまでに築いた顧客層、社員など株主以外のステークホルダーズに不利にならないかが判断の基準となるでしょう。

事業が計画どおり進展せず、成長のための資金が得られない場合は、企業価値は出資総額を下回ることもしばしばあります。しかし、後述するテラロジック社のケースのように、買収した企業に改めて出資した結果、リターンが得られる、という場合もあるのです。

このように、ベンチャー企業のエグジットは単純ではなく、その道のプロである機関投資家にとっては多岐にわたる選択肢があるのです。

したがって社外取締役は企業の成長段階と度合いによって、いつもエグジットのことを考えて経営者を監視するとともに、支援もしているのです。それが投資家はお目付けとお助けの両面を持っている理由なのです。